Verwachting huizenmarkt mei 2026: prijsstijging remt af

(update mei 2026)

Het tempo van de huizenprijsstijging neemt wat af. Een opgelopen hypotheekrente en een wat afnemend zelfvertrouwen kunnen een lichte rem zetten op de prijsgroei. Een stabiel producentenvertrouwen lijkt te wijzen op een tijdelijke adempauze.

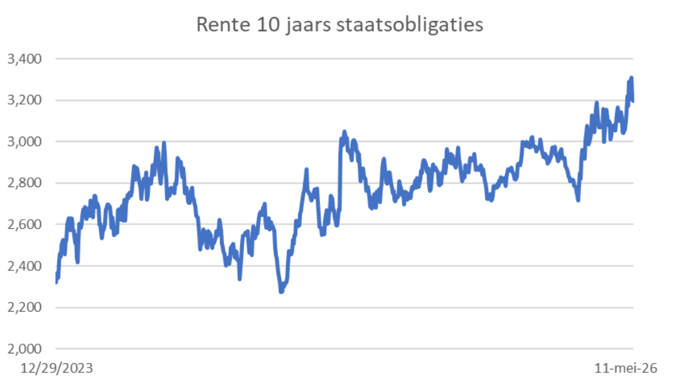

Hypotheekrente: op weg naar nieuwe top

Impact huizenprijzen komende kwartalen: negatief

De hypotheekrente is de afgelopen weken verder gestegen en beweegt zich rond het hoogste niveau van de afgelopen jaren. De oorzaak ligt niet zozeer in het beleid van de Europese Centrale Bank, maar in de oplopende kapitaalmarktrente waaraan hypotheektarieven zijn gekoppeld. Overheden in Europa verhogen hun uitgaven fors, met name op het gebied van defensie, infrastructuur en de energietransitie.

Daar komt bij dat de energieprijzen door de oorlog in Iran stevig in de lift zitten. Een hogere inflatie leidt gebruikelijk tot een hogere rente. Toch valt de impact op de huizenmarkt vooralsnog mee. In de afgelopen jaren heeft de woningmarkt al aangetoond dat ze relatief veerkrachtig is bij een geleidelijke rentestijging.

Zolang de stijging beperkt en voorspelbaar blijft, zal de rem op de huizenprijzen bescheiden zijn. Pas wanneer de rente scherp en snel oploopt, heeft dat een merkbaar dempend effect op de vraag.

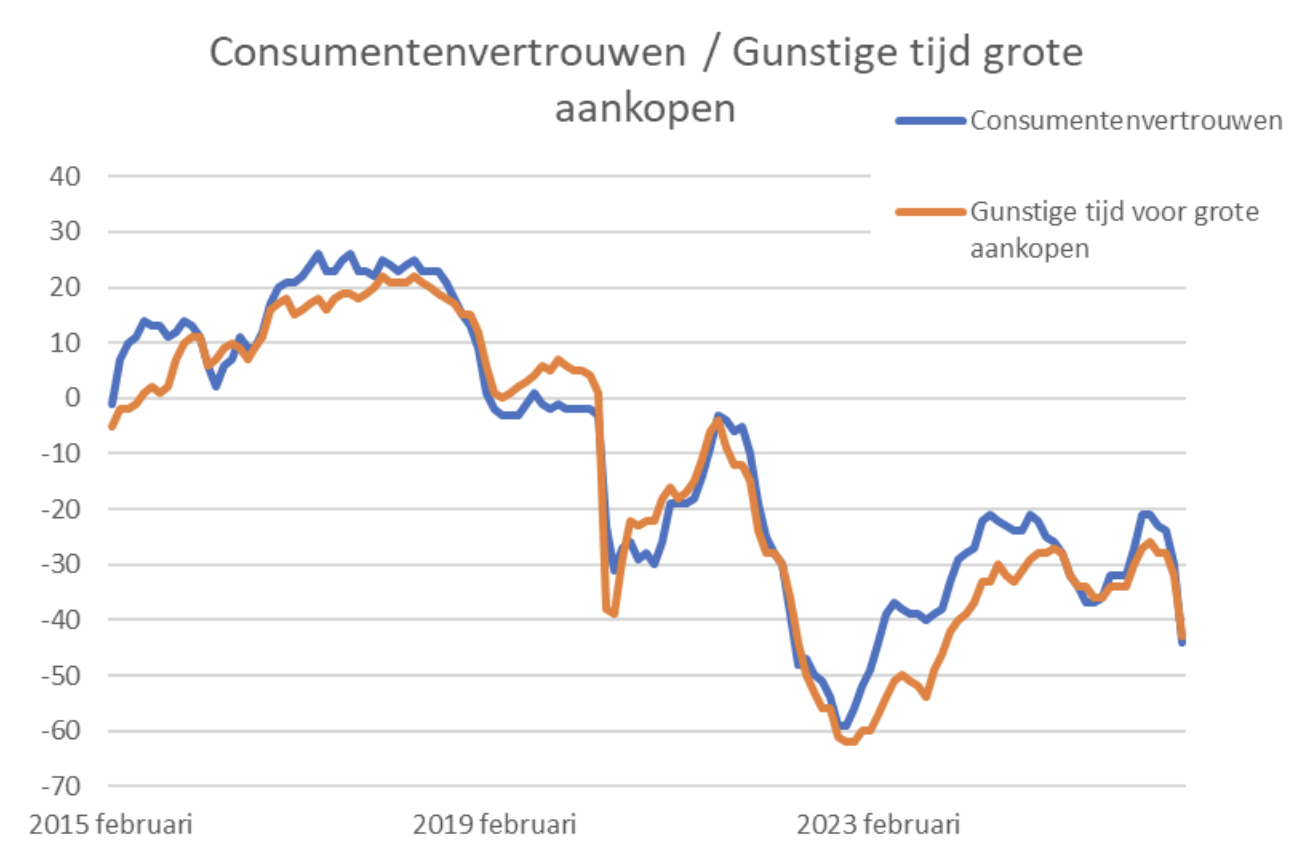

Consumentenvertrouwen: tijdelijke knauw

Impact huizenmarkt komende kwartalen: negatief

Het consumentenvertrouwen is de afgelopen maanden stevig teruggevallen. De voornaamste boosdoener zijn hogere energieprijzen, die huishoudens direct in de portemonnee raken. Toch moet de recente daling worden geplaatst. Bij consumenten kan het sentiment snel omslaan. Zodra energieprijzen stabiliseren of dalen, ligt een vertrouwensherstel voor de hand.

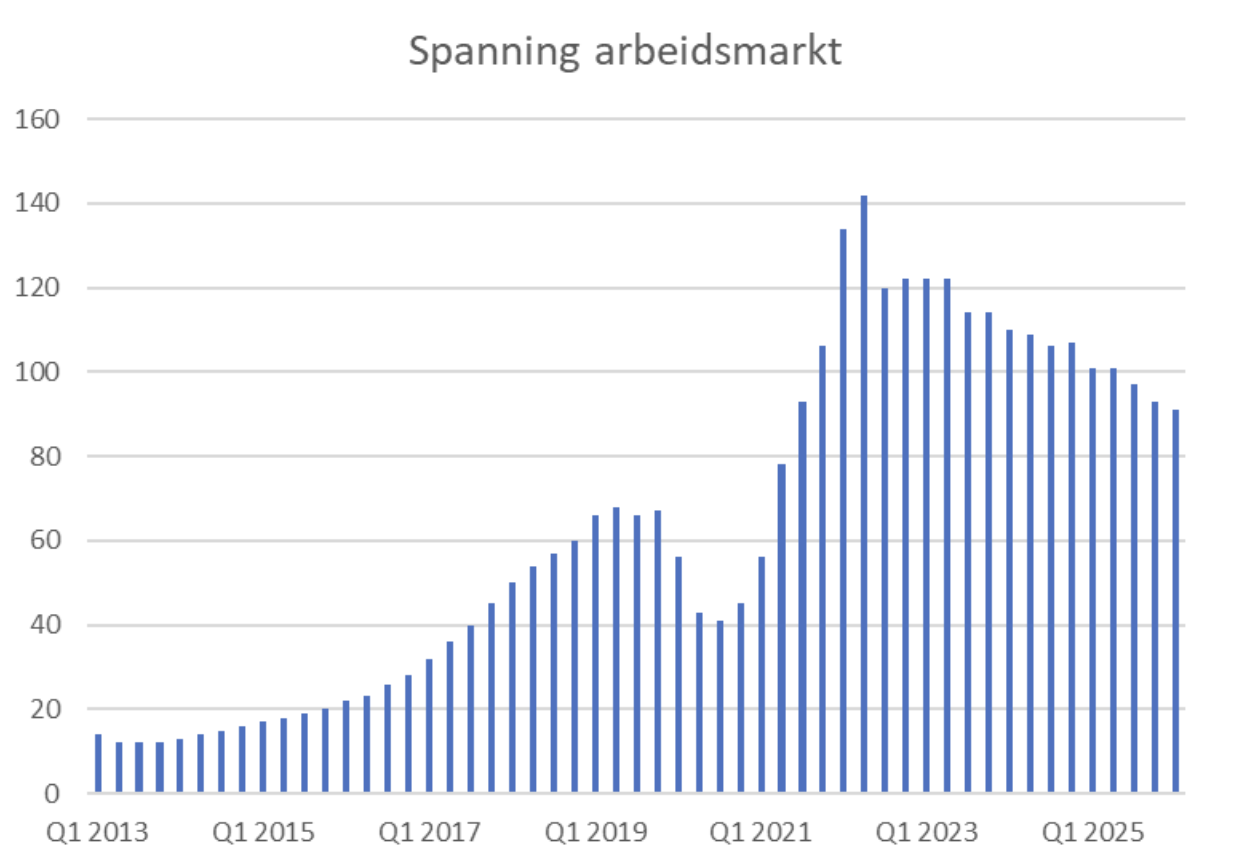

Spanning op de arbeidsmarkt: kleine stijging werkloosheid

Impact huizenmarkt komende kwartalen: neutraal/negatief

De tijd waarin je binnen een paar dagen een nieuwe baan hebt, is in veel sectoren voorbij. Het aantal werkzoekenden neemt toe en de verhouding tussen vacatures en werkzoekenden is de afgelopen anderhalf jaar verschoven van krap naar grofweg in balans. Steeds meer functies worden bovendien beïnvloed door automatisering en kunstmatige intelligentie, waardoor de baanzekerheid in sommige sectoren onder druk staat. Voor de woningmarkt betekent dit dat een groeiend deel van de bevolking wat voorzichtiger zal zijn met het aangaan grote financiële verplichtingen. Zolang de werkloosheid beperkt stijgt en de loongroei redelijk op peil blijft, is dit een licht negatieve maar geen bepalende factor. Mocht de arbeidsmarkt in de tweede helft van 2026 echter merkbaar verslechteren, dan neemt het remmende effect op de huizenmarkt toe.

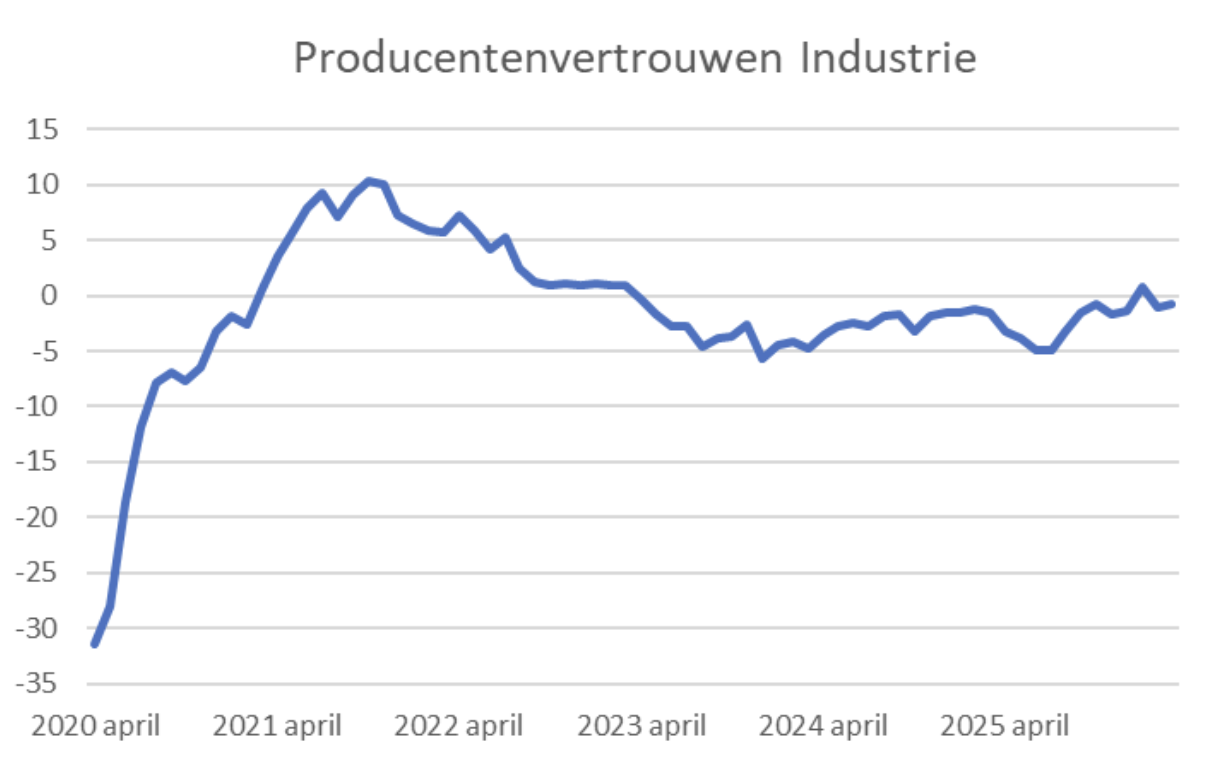

Producentenvertrouwen Industrie: stabiele meevaller

Impact huizenmarkt komende kwartalen: neutraal/positief

Juist in een periode waarin het consumentenvertrouwen wankelt, is het producentenvertrouwen een waardevolle graadmeter. Producenten baseren hun verwachtingen doorgaans op concrete orderportefeuilles, bezettingsgraden en exportcijfers, en laten zich minder leiden door stemming of emotie dan consumenten. Het feit dat het producentenvertrouwen in de industrie stabiel blijft, is dan ook een signaal dat de onderliggende economische dynamiek solide is. Dat is van belang omdat producenten die vertrouwen houden in de toekomst, blijven investeren, personeel aannemen en doorgroeien. Dat heeft een directe stabiliserende werking op de arbeidsmarkt en daarmee indirect op de woningmarkt. Het stabiele producentenvertrouwen is een aanwijzing dat de negatieve stemming bij consumenten mogelijk eerder een reactie is op tijdelijke factoren – zoals die hogere energierekening – dan een voorbode van een structurele neergang.

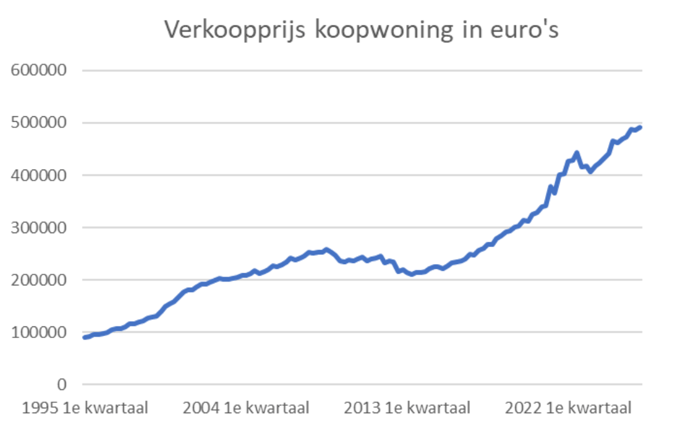

Ontwikkeling huizenprijzen: stijging zet door, maar groei vlakt iets af

Impact huizenprijzen komende kwartalen: neutraal/positief

De huizenprijzen zijn in het eerste kwartaal wat gestegen, ondanks dat er naar verhouding meer relatief goedkope huurwoningen op de markt komen dan in de afgelopen jaren. Dat is een krachtig signaal dat de huizenvraag hoog blijft, ongeacht wat consumenten aangeven in vertrouwensonderzoeken. Toch zijn er nuances. De prijsstijging vlakt ten opzichte van een jaar geleden licht af. De combinatie van een hogere hypotheekrente, een wat neergeslagen consument en een arbeidsmarkt die gestaag minder krap wordt, begint zijn sporen na te laten in het groeitempo. Dit betekent niet dat een prijsdaling aanstaande is, maar wel dat de hoge stijgingssnelheid van de afgelopen jaren moeilijk houdbaar is.

Nu een huis kopen of nog wachten?

Een lichte verzwakking van de arbeidsmarkt en een (tijdelijke) stijging van de hypotheekrente zetten mogelijk even een rem op de prijsontwikkeling, zonder dat een structurele in zicht is. Wie wacht op een significante prijsdaling, heeft weinig houvast. Kopers die serieus op zoek zijn, doen er verstandig aan om zich te richten op de eigen financiële situatie en woonwensen en niet te wachten op een stevige prijsdaling.

Michiel Pekelharing is financieel journalist met ruim twintig jaar ervaring in de beleggingswereld. Deze column geeft zijn persoonlijke mening weer en is niet bedoeld als professioneel advies.

Is het slim om nu een huis te kopen?

Een huis kopen is altijd een investering en kan, afhankelijk van jouw situatie, nog steeds een hele goede aankoop zijn in deze tijden. We hebben de rente al een beetje aangestipt, maar ook hiervoor schrijven wij uitgebreide verwachtingen, waardoor jij beter kunt bepalen wat voor jou de beste optie is.

Vragen over jouw (toekomstige) hypotheek?

We nemen graag alle mogelijkheden met je door.