Waarom je maximale hypotheek berekenen bij Frits

Onze tool houdt rekening met je inkomen, energielabel, dienstverband en eventuele schulden.

Zelfs bijzonderheden zoals een studieschuld of alimentatie worden meegenomen.

Hoeveel hypotheek kan ik krijgen?

Factoren die meespelen in de hoogte van je hypotheek

-

Je leeftijd.

De bank kijkt naar je leeftijd omdat je inkomen na je pensioen vaak daalt. Ben je binnen tien jaar met pensioen? Dan telt je verwachte pensioeninkomen mee in de berekening. -

Bruto inkomen

Je inkomen bepaalt voor een groot deel wat je kunt lenen. Verdien je bijvoorbeeld €45.000 per jaar? Dan kun je - afhankelijk van je situatie - in 2026 zo'n €210.000 tot €225.000 lenen. Banken gebruiken hiervoor de loan-to-income-regels van het Nibud. -

Dienstverband

Ook je dienstverband speelt een grote rol bij het bepalen van je hypotheek.- Vast contract: gemakkelijkste beoordeling

- Tijdelijk contract: vaak intentieverklaring nodig

- Ondernemer: gemiddeld inkomen van de afgelopen drie jaar telt mee.

- Energielabel

Hoe beter het energielabel van het huis, hoe meer je extra mag lenen. Dat kan oplopen tot €50.000 bij A++++ met garantie. Slecht geïsoleerde woningen leveren geen extra leenruimte op.

Tabel 1: Extra bedrag dat je mag lenen per energielabel

Energielabel Extra bedrag E, F of G € 0 C of D € 5.000 A of B € 10.000 A+ of A++ € 20.000 A+++ € 30.000 A++++ € 40.000 A++++ met garantie € 50.000 Bron: Nibud: https://www.nibud.nl/nieuws/energielabel-vanaf-2024-bepalend-voor-hoogte-maximale-hypotheek/

Tabel 2: Extra leenruimte voor verduurzaming. Deze extra ruimte komt bovenop je hypotheek en mag je alleen gebruiken voor energiebesparende maatregelen.

Energielabel Extra te lenen E, F of G € 20.000 C of D € 15.000 A, B, t/m A+++ € 10.000 A++++ € 0 Bron: Nibud: https://www.nibud.nl/nieuws/energielabel-vanaf-2024-bepalend-voor-hoogte-maximale-hypotheek/

-

Alleen of samen kopen

Koop je samen? Dan mag je beide inkomens optellen. Verdien jij €40.000 en je partner €35.000? Dan kunnen jullie samen rond de €350.000 lenen (afhankelijk van lasten en rente). -

Financiële verplichtingen

Maandlasten zoals een studieschuld, private lease, roodstand, een doorlopend krediet of partneralimentatie verlagen je maximale hypotheek. -

Waarde van het huis

De LTV in 2026 is 100%. Je mag dus maximaal lenen wat het huis waard is. Voor verduurzaming kun je tot 106% van de waarde lenen.

Zo bereken je jouw maximale hypotheek in 2026

Twijfel je ergens over, zoals je studieschuld? Geen probleem. Je kunt je gegevens altijd later aanpassen. Nadat je de tool hebt ingevuld, kun je direct een gratis gesprek plannen met een of onze adviseurs.

Hoe wordt jouw maximale hypotheek berekend?

Je inkomen is belangrijk, maar de waarde van het huis speelt net zo'n grote rol. In 2026 mag je maximaal 100% van de woningwaarde lenen (LTV-regel).

🔍 Voorbeeld:

Stel:- Op basis van jullie inkomens mogen jullie €500.000 lenen (LTI-regel).

- Het huis dat jullie willen kopen is €400.000 waard.

Dan blijft jullie maximale hypotheek €400.000. Je mag namelijk nooit meer lenen dan de marktwaarde van de woning.

Wil je verduurzamen? Dan mag je tot 106%van de woningwaarde lenen, zolang je het extra bedrag gebruikt voor energiebesparende maatregelen. De tool rekent dat automatisch voor je mee.

Wat is er in 2026 veranderd?

-

De grens voor Nationale Hypotheek Garantie (NHG) stijgt naar € 470.000 (of zelfs € 498.200 bij verduurzaming).

-

De extra leenruimte voor woningen met top-energielabels wordt beperkt: bijvoorbeeld voor A+++ / A++++ kunnen de bedragen lager zijn dan in 2025.

-

De rekenregels (zoals financieringslastpercentages) worden aangepast: wie in 2026 hetzelfde inkomen heeft als in 2025, kan soms iets minder lenen.

-

Benieuwd naar een volledig overzicht van alle wijzigingen en wat dat betekent voor jouw situatie? Lees het in ons uitgebreide artikel hierover.

Meer dan alleen je maximale hypotheek berekenen

Met overwaarde naar je volgende huis

Heb je een koopwoning die meer waard is geworden? Dan kun je die overwaarde vaak gebruiken voor je volgende huis. De tool vraagt daarom:

-

Wat je huidige woning waard is

-

Hoeveel hypotheek er nog op staat

-

Of de woning al verkocht is

Zo berekenen we meteen hoeveel overwaarde je kunt inzetten én of een overbruggingskrediet nodig is.

🔍 Voorbeeld

- Je woning is €350.000 waard

- Je hypotheek is €200.000

Maandlasten berekenen: weet wat je elke maand kwijt bent

In onze maandlasten bereken tool vergelijken we actuele rentes van grote banken zoals ING, Rabobank en ABN AMRO, maar ook van meer dan 30 andere geldverstrekkers.

Dit bepaalt je maandlasten

Je maandlasten hangen vooral af van:

- De hoogte van je hypotheek

- De rente die je kiest (en de rentevaste periode)

- De hypotheekvorm (annuïteit, lineair of aflossingsvrij)

- Of je recht hebt op hypotheekrenteaftrek

Onze tool rekent automatisch verschillende scenario’s door, zodat je makkelijk kunt vergelijken.

Bruto vs. netto maandlasten

We tonen altijd twee bedragen:

- Bruto maandlasten: het totale bedrag aan rente en aflossing.

- Netto maandlasten: dit is wat je écht betaalt, inclusief het belastingvoordeel.

🔍 Voorbeeld:

- Bruto maandlast: €1.200.

- Netto maandlast: €950 dankzij renteaftrek

Dat scheelt €250 per maand.

Hypotheekvormen en maandlasten

Je keuze voor de hypotheekvorm maakt veel uit:

Annuïteitenhypotheek

-

Vast maandbedrag

-

In het begin vooral rente, later meer aflossing

-

Populair bij starters

Lineaire hypotheek

-

Je lost elke maand evenveel af

-

Je maandlasten dalen langzaam

-

Je bent op lange termijn goedkoper uit

Aflossingsvrij

-

Je betaalt alleen rente

-

Lage maandlasten, maar geen aflossing

-

Niet altijd maximaal verantwoord voor starters

Onze tool laat direct het verschil zien. Zo kies je wat nu én later bij je past.

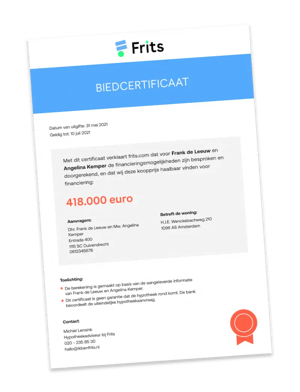

Gratis Biedcertificaat: vergroot je kans op je droomhuis

Wat is een Biedcertificaat?

Het Biedcertificaat is een officiële verklaring van onze onafhankelijke hypotheekadviseurs. Hierin staat:

- Wat je maximaal kunt lenen

- Wat je maandlasten ongeveer worden

- Dat je financiële situatie is gecontroleerd

Makelaars en verkopers geven vaak de voorkeur aan bieders die zo’n verklaring kunnen laten zien.

Zo werkt het

- Bereken je maximale hypotheek

- Plan een gratis hypotheekgesprek

- Ontvang je gratis Biedcertificaat, klaar om te gebruiken

Wat is het verschil tussen hypotheekvormen?

Annuïteitenhypotheek

Bij deze vorm betaal je elke maand hetzelfde bedrag. Dat maakt het overzichtelijk. In het begin betaal je vooral rente en los je minder af, maar naarmate de jaren voorbijgaan draait dit om.

Voordelen:

-

Altijd hetzelfde maandbedrag

-

In het begin lagere netto lasten dankzij renteaftrek

-

Past goed bij starters

Nadeel:

-

Op de lange termijn betaal je meer rente dan bij lineair

Lineaire hypotheek

Je lost elke maand een vast bedrag af. Daardoor wordt de schuld steeds kleiner en betaal je steeds minder rente.

Voordelen:

-

Je maandlasten dalen elke maand

-

Op termijn ben je goedkoper uit

-

Je bouwt snel vermogen op

Nadeel:

-

De eerste maanden zijn relatief duur

Aflossingsvrije hypotheek

Je betaalt alleen rente en lost niets af. Daardoor heb je lage maandlasten, maar aan het einde van je looptijd staat de schuld nog open.

Goed om te weten:

-

Banken zijn strenger bij aflossingsvrij

-

Starters kunnen het meestal maar beperkt gebruiken

-

De maandlasten zijn laag, maar je bouwt niets op

Welke vorm past bij jou?

De beste keuze hangt af van:

-

je inkomen

-

je toekomstplannen

-

je risico’s

-

of je belastingvoordeel belangrijk vindt

Onze adviseurs laten je de verschillen zien in je dashboard, met duidelijke bedragen voor nu én later.

Plan een gratis hypotheekgesprek

We denken met je mee over je maximale hypotheek, je maandlasten en je volledige financiële plaatje. Je krijgt duidelijke uitleg, concreet advies en inzicht in verschillende scenario’s. Alles wat we samen bespreken zie je terug in je persoonlijke dashboard, zodat je het later eenvoudig kunt vergelijken of aanpassen.

Het gesprek duurt 45 minuten en is helemaal gratis.

✅ Deze pagina is gecontroleerd door Thomas de Leeuw

✅ Deze pagina is gecontroleerd door Thomas de Leeuw

Laatste update: 10 februari 2026

Thomas de Leeuw heeft meer dan tien jaar ervaring in de hypotheekbranche en deelt zijn expertise regelmatig in de media. Hij beoordeelt onze inhoud op juistheid, actualiteit en duidelijkheid, zodat je altijd kunt vertrouwen op heldere en betrouwbare informatie.

Laat je liever iets achter?

Klanten over onze hypotheek berekenen tool

Complimentjes of kritiek? Opmerkingen of tips? Lucht hier je hart of lees wat anderen van ons vinden.

Vakkundig, betrouwbaar en communicatief vaardig.

Voor ons begon het met de geweldige rekentool waarna Eline ons in het adviesgesprek door het eerste vragen heen loodste zodat wij vol vertrouwen aan e...

Goed geholpen als starters

Ontzettend fijne ervaring gehad bij Frits. Adviseur Ronald Verheijen heeft ons als starters erg goed geholpen. Zijn uitleg was begrijpelijk en Ronald ...

Geweldig geholpen!

Wij kwamen bij Frits via een kennis en dit is ons heel erg goed bevallen. We zijn geweldig ondersteund en geïnformeerd. De communicatie was fijn en ve...

Goed advies en begeleiding

Ondanks de krappe deadline waarop alles afgerond moest zijn, hebben adviseur Bert en Jackie van de backoffice ons goed geholpen en was alles op tijd g...

Goed advies bij echtscheiding

Ik ben goed en geduldig bijgestaan in mijn traject om na mijn scheiding de hypotheek op mijn naam te krijgen. Zowel de adviseur als de backoffice hebb...

Deskundig en adequaat advies.

Onlangs hebben wij voor de tweede keer onze hypotheek laten regelen door Frits. Wederom naar volle tevredenheid. Eduard Knape geeft in een zoom-gespre...

Helder transparant en deskundig

Mooi dat je alles digitaal kan regelen. Duidelijke dasboards en fijne communicatie waar nodig. aanrader!

Smooth onboarding and clear, supportive guidance throughout the process

From the very beginning, my experience with Frits was smooth and reassuring. The onboarding with Jeannine went very well she made the process clear fr...

Fijne ervaring

Vanaf het begin liet Xander me hoopvol voelen over mijn kansen op de woningmarkt, als alleenstaande starter. Gedurende het hele proces was hij een fi...

De deskundige, eerlijke begeleiding en snelle service van Frits als starter was erg fijn!

Ik ben erg tevreden over de deskundigheid, de heldere en eerlijke voorlichting en de snelle service die Frits mij heeft geboden. Zeker in deze tijd, w...

Fijne en deskundige begeleiding!

Glenn heeft ons uitstekend geholpen. Alles ging lekker vlot en we konden met al onze vragen terecht. Het proces is goed uitgelegd en we hebben de bege...

Duidelijk, vriendelijk, flexibel en geduldig advies.

Voor ons eerste koophuis, hebben mijn partner en ik hypotheekadvies gekregen van Chun-Kin. Hij heeft alles heel duidelijk aan ons uitgelegd en het hel...

Top

Heldere kundige begeleiding door geduldig vriendelijk personeel

Fijn en persoonlijk advies

Ronald heeft ons enorm goed geholpen met een wat aspecifieke zaak (schenking, bestaande hypotheek in buitenland en een al gestartte verbouwing met fac...

Super goed geholpen!

Ik ben echt super goed geholpen met het afsluiten van mijn hypotheek als starter!