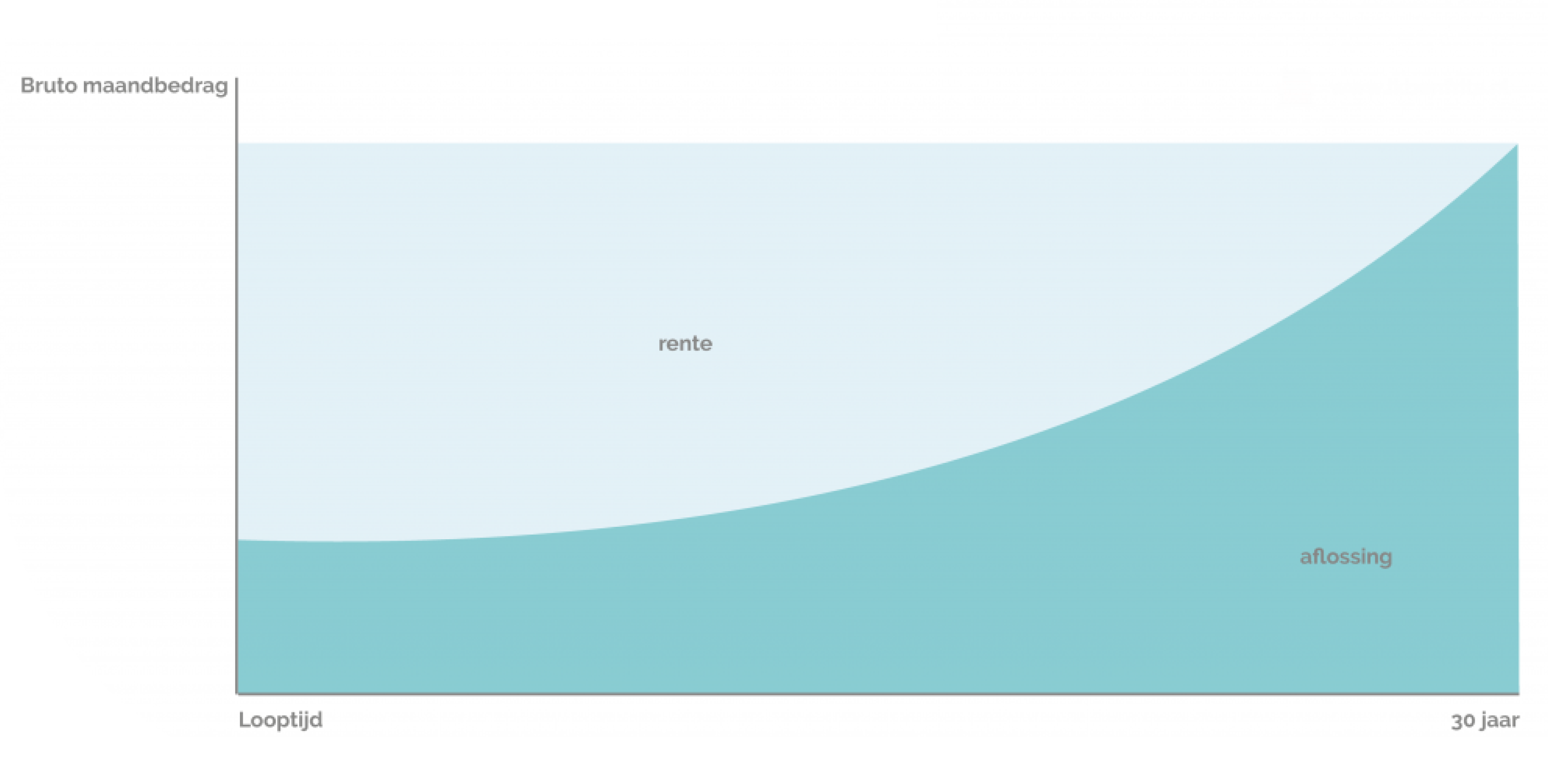

Zoals je kunt zien betaal je in het begin relatief veel rente. Deze rente kun je deels aftrekken van de inkomstenbelasting: hypotheekrenteaftrek. Daarom is deze hypotheekvorm in het begin voordelig. Dit maakt deze vorm populair onder starters, waarbij de verwachting is dat ze de hypotheeklasten later beter kunnen dragen. Over de gehele looptijd is een annuïteitenhypotheek iets duurder dan een lineaire hypotheek. Dat komt omdat je in het begin van de looptijd maar een klein gedeelte aflost. Naarmate de looptijd van je hypotheek vordert, betaal je meer aan aflossing en minder aan rente.

De lineaire hypotheek

Bij een lineaire hypotheek betaal je maandelijks een vast bedrag aan aflossing en een wisselend bedrag aan rente. Naarmate ja langer aflost, des te minder rente je gaat betalen. Je maandlasten zijn dus aan het begin van de looptijd relatief hoog en nemen naar verloop van tijd af. Uiteindelijk is een lineaire hypotheek, aan het einde van de looptijd, goedkoper dan een annuïteitenhypotheek. Vanwege de relatief hoge maandlasten aan het begin van de looptijd kiezen veel mensen toch voor een annuïteitenhypotheek. Je kunt de hypotheek berekenen voor zowel een lineaire als een annuïtaire hypotheek met onze tool.

De aflossingsvrije hypotheek

Bij een aflossingsvrije hypotheek betaal je iedere maand alleen rente en los je niet af. Heb je deze hypotheekvorm afgesloten voor 1 januari 2013? Dan is de rente aftrekbaar. Na 2013 kun je deze hypotheekvorm niet meer afsluiten als je daarbij ook je rente wilt aftrekken. Heb je deze al en ga je verhuizen of wil je oversluiten? Dan kun je jouw aflossingsvrije hypotheek meenemen onder bepaalde voorwaarden.

De (bank)spaarhypotheek

Een (bank)spaarhypotheek is een hypotheekvorm waarbij je maandelijks geld spaart om je hypotheek af te lossen. Heb je deze hypotheekvorm afgesloten voor 1 januari 2013? Dan is de rente aftrekbaar. Vanaf 2013 kun je deze hypotheekvorm niet meer afsluiten. Oversluiten of meenemen bij verhuizen kan vaak nog wel!

De beleggingshypotheek

Met de beleggingshypotheek beleg je maandelijks om daarvan uiteindelijk je hypotheek mee af te lossen. Heb je deze hypotheekvorm afgesloten voor 1 januari 2013? Dan is de rente aftrekbaar. Nu is deze hypotheek niet meer af te sluiten.

De levenhypotheek

De levenhypotheek is een hypotheek waaraan een levensverzekering is gekoppeld. Aan het einde van de looptijd keert deze een bedrag uit waarmee je je hypotheek kunt aflossen. Ook deze hypotheek is momenteel niet meer af te sluiten. De kosten voor deze hypotheek zijn enorm hoog! Daarom is oversluiten naar een andere bank of de hypotheekvorm aanpassen voordeliger.

De hybride hypotheek

De hybride hypotheek is een mix van een aflossingsvrije hypotheek, een spaarhypotheek en een beleggingshypotheek. Je kunt met deze hypotheekvorm zelf instellen hoeveel je spaart en hoeveel je belegt voor de aflossing. Zo combineer je zekerheid met risico. Deze hypotheekvorm is sinds 1 januari 2013 niet meer af te sluiten.

Welke hypotheekvorm wordt het meest gekozen?

De annuïteitenhypotheek is de meest gekozen hypotheekvorm. Dit heeft te maken met de relatief lage kosten aan het begin van de looptijd. Veel mensen verwachten dat hun inkomen in de toekomst zal stijgen, waardoor ze beter in staat zullen zijn om de hogere kosten in de latere fasen van de hypotheek te dragen.

Is het mogelijk om mijn hypotheekvorm te veranderen?

In veel situaties kan je inderdaad je hypotheekvorm wijzigen. Houd er echter rekening mee dat hier kosten aan verbonden kunnen zijn. De exacte kosten hangen af van je huidige bank en wat de specifieke wijziging inhoudt. Een verandering van je hypotheek kan zowel korte- als langetermijngevolgen hebben, dus het is verstandig om je hierover te laten adviseren door een hypotheekadviseur.

Frits helpt je

Een goed, onafhankelijk hypotheekadvies is erg belangrijk. Een hypotheek is immers je grootste maandlast, waardoor je zeker wilt zijn dat je een voordelige rente hebt met goede voorwaarden. Onze adviseurs doen altijd een stapje extra voor je en begeleiden je van A tot Z. Zo weet je zeker dat je goed zit.

.png)