Wat is je maximale hypotheek bij je pensioen?

Inkomen is een belangrijk onderdeel om te bepalen of je een nieuwe hypotheek kunt afsluiten. Als je met pensioen bent, zijn er drie soorten inkomen waar de bank naar kijkt:

-

Het door de overheid geregelde AOW

-

Het algemeen bekende werkgeverspensioen dat voortkomt uit gewerkte arbeidsjaren

-

Zelf getroffen voorzieningen zoals levensverzekeringen of inkomsten uit eigen vermogen

Bereken direct of je kunt oversluiten

AOW geldt als voorziening, maar wordt door banken wel goedgekeurd als inkomstenbron. Het is wel belangrijk of je pensioengerechtigd bent of nog niet. AOW-pensioen wordt pas meegenomen door de banken vanaf de datum dat je daadwerkelijk de uitkering krijgt. Bij arbeidspensioen is de duur van de pensioenrechten belangrijk. Benieuwd naar je maximale hypotheek bij AOW? Bereken het direct!

Krijg je een hypotheek boven de vijftig jaar?

Banken kijken naar het pensioeninkomen ten tijde van het bereiken van de pensioengerechtigde leeftijd. Bij iemand die al met pensioen is, wordt vooral gekeken naar de huidige situatie en de mate waarin deze naar verwachting stabiel zal blijven. Maar wat als je de pensioengerechtigde leeftijd nog niet hebt bereikt? Dan wordt er gekeken naar het verwachte pensioeninkomen. De bank wil er natuurlijk zeker van zijn dat je ook dan de lasten nog kunt betalen. De meeste banken willen daarom dat mensen vanaf 55 jaar ook de toekomstige pensioeninkomsten aantonen. Je moet bijvoorbeeld kunnen aantonen dat je 50 jaar voorafgaand aan de AOW-leeftijd in Nederland gewoond en/of gewerkt hebt. Voor elk jaar dat dat zo is, wordt 2% AOW-pensioen geteld.

Overlijdensrisicoverzekering

Vroeger hadden banken strengere eisen en was het afsluiten van een overlijdensrisicoverzekering vaak een vereiste wanneer je een hypotheek afsloot. Met name wanneer je (bijna) met pensioen bent, omdat er dan een groter risico is dat je komt te overlijden voordat je de hypotheek kan aflossen. Dit wilden banken afdekken met een overlijdensrisicoverzekering. Inmiddels hebben veel banken die niet meer verplicht gesteld. Slechts enkele banken willen nog dat je een overlijdensrisicoverzekering afsluit. Vooral wanneer je een groot gedeelte van de woningwaarde leent.

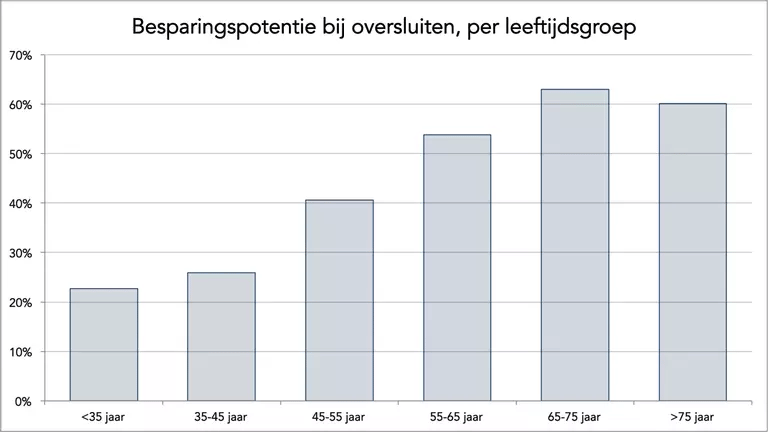

Oversluiten aantrekkelijk voor 55-plussers

Frits heeft op basis van 40.000 dossiers onderzoek gedaan naar de voordelen van oversluiten voor 55-plussers. De dossier zijn onderverdeeld in leeftijdscategorieën. Goed te zien is dat mensen met een leeftijd boven de 55 jaar vaker kunnen besparen op hun hypotheeklasten dan mensen tot 55 jaar.

Hoe dat komt? Op latere leeftijd hebben mensen vaak een lagere hypotheekschuld. Het huis is dan veel meer waard dan de hypotheek. Ook is de huidige hypotheek van deze mensen in verhouding vaak duur. De hypotheken zijn al een tijd geleden afgesloten en inmiddels staan de rentes behoorlijk laag. Overstappen voor 55-plussers is vaak aantrekkelijk. Dit komt door de 'loan to value' ratio (de maximale hoogte van de hypotheek ten opzichte van de waarde van het huis) en de grote besparingsmogelijkheden op rente.

Hypotheekrenteaftrek bij pensioen

Sinds 2001 geldt de hypotheekrenteaftrek voor dertig jaar. Als je hypotheek na die dertig jaar nog niet is afgelost, stijgen je woonlasten dus aanzienlijk. Bij het afsluiten van een nieuwe hypotheek wordt het termijn alleen verlengd bij een verhoging van de hypotheeksom. Is de hypotheek voor 2001 afgesloten, dan geldt de periode van dertig jaar vanaf dat moment. Tot 2031 kun je dan dus gebruikmaken van hypotheekrenteaftrek. Wel gelden er vanaf de pensioengerechtigde leeftijd een aantal zaken omtrent belastingtarieven en heffingskortingen. Zo gelden er andere belastingtarieven in box 1. Dat heeft invloed op de hypotheekrenteaftrek:. Wanneer je een lager percentage aan inkomstenbelasting betaalt, ontvang je een lager percentage terug over je hypotheekrente.

Regel 't met Frits

Of je nu je hypotheek wilt oversluiten of een nieuwe hypotheek wilt afsluiten. Wij helpen je verder! Plan een gratis hypotheekgesprek in met één van onze adviseurs om inzicht te krijgen in jouw financiële plaatje. Aan de hand van diepgaande berekeningen kun je zien welke hypotheek voor jou het beste is. Dit geeft je het inzicht om tot de beste keuze te komen.

.png)