.webp)

Tegenwoordig moeten alle nieuwe hypotheken annuïtair of lineair worden afgelost. Door het aflossen gaat in de loop van de tijd je loan-to-value omlaag. Daardoor passeer je de grens van lagere risicoklassen, en kan (theoretisch) de risico-opslag omlaag. In de praktijk blijkt dat maar heel weinig hypotheekverstrekkers dit voordeel doorberekenen aan hun klanten. Bij sommige hypotheekverstrekkers kun je de risico-opslag zelfs alleen aanpassen aan het einde van je rentevaste periode.

1 De risico-opslag geldt niet voor hypotheken met Nationale Hypotheek Garantie

Hoeveel geld scheelt zo’n aanpassing van de risico-opslag nou eigenlijk voor een doorsnee hypotheek?

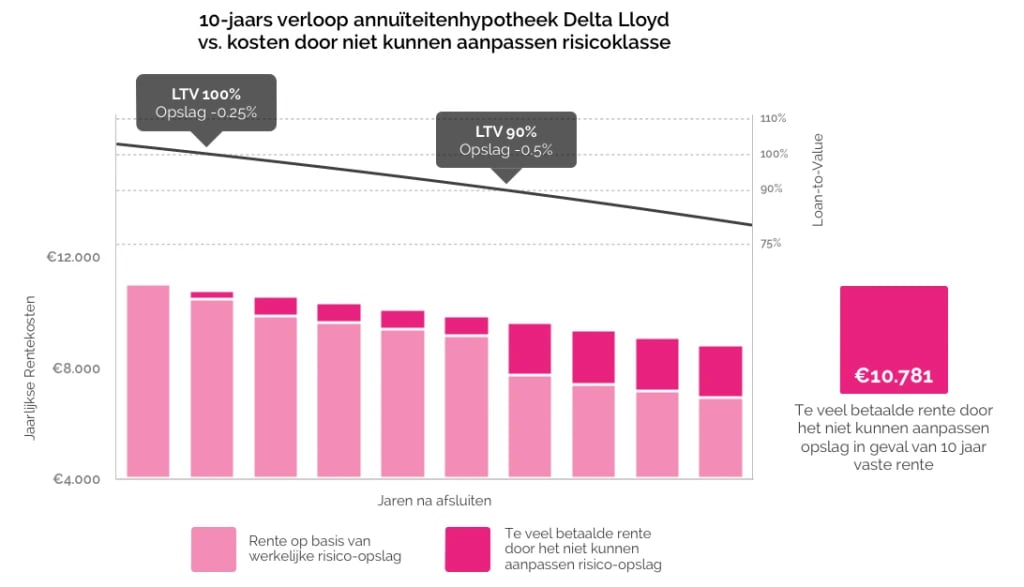

Frits heeft berekend hoeveel extra rente je betaalt als je de loan-to-value niet aanpast. Hierbij gaan we uit van een standaard starters-hypotheek bij Delta Lloyd.

| Hypotheek | €300.000 (103% LTV) |

|---|---|

| Aflossing | 30 jaar annuïtair |

| Rentevaste periode | 10 jaar |

| Voorwaarde Delta Lloyd | LTV kan enkel aangepast worden aan het einde van de rentevaste periode |

Door het annuïtair aflossen ga je al in het tweede jaar door de grens van een lagere risico-klasse (zie figuur). Theoretisch zou je risico-opslag daardoor verlaagd kunnen worden. Delta Lloyd staat echter alleen toe dat de LTV aan het einde van de rentevaste periode wordt aangepast, dus je blijft de oude, hoge risico-opslag betalen. Na zes jaar wordt weer een grens met een lagere risico-klasse gepasseerd. De berekening laat zien dat je meer dan €10.000 teveel aan rente betaalt doordat de risico-opslag niet kan worden aangepast.

Drie manieren voor het tussentijds aanpassen van loan-to-value

Volgens onderzoek van Frits zijn er drie manieren waarop banken omgaan met het aanpassen van de risico-opslag op basis van een verbeterde loan-to-value tijdens een rentevaste periode.

- Je bank past het automatisch aan

- Je bank past het alleen aan op verzoek

- Je bank past het nooit aan