.webp?width=530&height=530&name=AdobeStock_391504006%20(1).webp)

Wat doet de hypotheekrente de komende kwartalen?

(update juni 2026)

Geschreven door onze financieel journalist Michiel Pekelharing. Deze renteverwachting geeft zijn persoonlijke mening weer en is niet bedoeld als professioneel advies.

De Iran-oorlog joeg de hypotheekrente omhoog, maar dat effect lijkt tijdelijk. Het meest waarschijnlijke scenario is dat de rente terugkeert binnen de bandbreedte van het voorgaande anderhalf jaar. Een rentevaste periode van tien jaar oogt als de sweetspot voor huizenkopers en oversluiters.

Tienjaarsrente blijft voorlopig stabiel

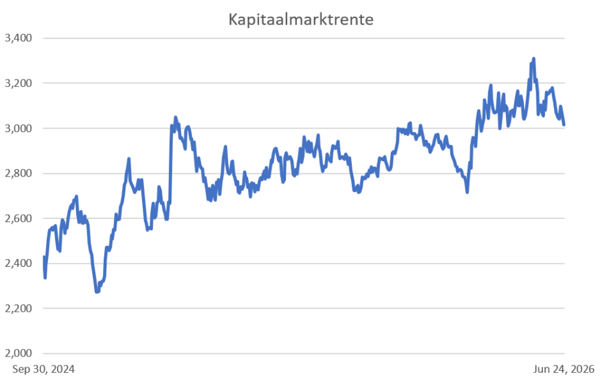

De hypotheekrente is sinds het voorjaar behoorlijk gestegen. De belangrijkste reden is de onzekerheid die op energiemarkten is ontstaan door de oorlog in Iran. Een hoge olie- en aardgasprijs vertaalt zich in een oplopende inflatie. De Europese Centrale Bank (ECB) heeft half juni het belangrijkste rentetarief verhoogd om de inflatie in toom te houden. Ondertussen stuwen hogere inflatieverwachtingen ook de kapitaalmarktrente - waaraan de hypotheekrente is gekoppeld - omhoog. In onderstaande grafiek is goed te zien dat de rente op Nederlandse 10 jaars-staatsleningen opveerde van 2,7% eind februari tot 3,3% in mei. Om dat even in perspectief te plaatsen: bij een hypotheek van 400.000 euro zorgt de recente renterally voor 2.400 euro hogere netto rentelasten per jaar. Het goede nieuws is dat die premie de komende maanden hoogstwaarschijnlijk gaat dalen.

De Verenigde Staten en Iran lijken langzaam toe te werken naar een vredesbestand waarbij de Straat van Hormuz open blijft. Als de oliekraan weer geleidelijk wordt opengedraaid, nemen de inflatieverwachtingen af en zal de kapitaalmarktrente een stapje terugdoen. De plotselinge rentestijging in het voorjaar lijkt dan ook meer op een uitschieter dan op het startsein van een langere stijging.

Hypotheekrente: structurele verschuiving

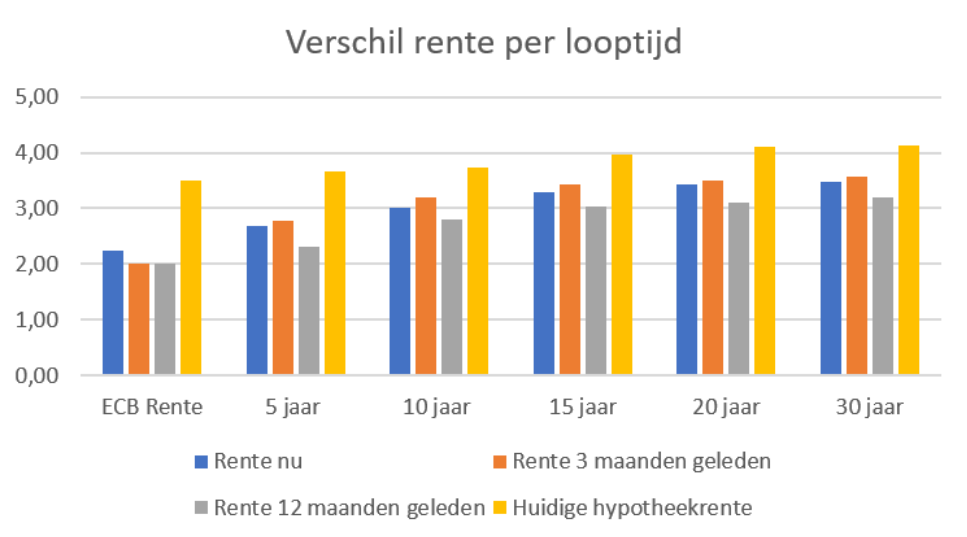

Op de Nederlandse kapitaalmarkt wordt een structurele verschuiving steeds zichtbaarder. Het renteverschil tussen 10- en 20-jaars staatsleningen is in de afgelopen twaalf maanden opgelopen van 31 naar 41 basispunten. Dat is geen toeval. De drijvende kracht achter deze beweging is de omschakeling naar het nieuwe pensioenstelsel. Naarmate meer fondsen de overstap voltooien, neemt de vraag naar leningen met een looptijd van 15 jaar en langer structureel af. Minder vraag betekent lagere koersen en dus een oplopende rente aan het lange eind van de curve. Tegelijkertijd neemt de concurrentie tussen hypotheekverstrekkers in het 10-jaarssegment toe. Dat drukt de tarieven voor deze looptijd, waardoor 10-jaars rente relatief aantrekkelijker is ten opzichte van langere looptijden.

Korte rente: top komt in zicht

De inflatie in de eurozone zijn door de oorlog in Iran omhooggeschoten. In januari kwam de inflatie nog uit op 1,7%. In mei was dat al 3,2% en door de opgelopen energieprijzen zet die stijging zich de komende maanden door. De ECB streeft naar een inflatie van 2%. In een poging om de oplaaiende inflatie onder controle te krijgen, werd de beleidsrente in juni verhoogd. Economen verwachten een nieuwe renteverhoging in juli. Hoewel de kans groot is dat de korte rente in 2027 weer daalt, komt er dus mogelijk nog wel een rentehobbel aan voor hypotheken met een variabel tarief.

Oorlog in Iran duwt hypotheekrente omhoog

De kapitaalmarktrente werd de afgelopen maanden omhoog gejaagd door oplopende inflatieverwachtingen. Als de tijdelijke krapte op de oliemarkt wegebt, gaan de inflatieverwachtingen en de rente ook weer omlaag. De kans is dan ook groot dat de 10 jaars-rente geleidelijk terugzakt tot binnen de bandbreedte van 2,7% tot 3%. Hypotheekrentes met een langere looptijd bewegen dan mee omlaag.

Wat moet ik als huizenkoper of oversluiter doen?

De renteverhogingen door de ECB duwen de variabele hypotheekrente wat omhoog. Aan de andere kant zijn de tarieven voor lange rentevaste periodes door verschuivingen in het Nederlandse pensioenstelsel naar verhouding wat sneller gestegen. Omdat de concurrentie op het vlak van hypotheken met een looptijd van 10 jaar het grootst is, zijn de tarieven daar momenteel het scherpst. Dat lijkt dan ook een goed beginpunt voor huizenkopers of oversluiters die liever niet afwachten hoe de rentemarkt zich komende maanden en kwartalen ontwikkelt.

Michiel Pekelharing is financieel journalist met ruim 25 jaar ervaring in de beleggingswereld. Deze column geeft zijn persoonlijke mening weer en is niet bedoeld als professioneel advies.

Renteverwachting ABN AMRO

- Kortlopende hypotheekrente (variabel en 1-5 jaar vast): stijgt naar verwachting licht

- Langlopende hypotheekrente (zoals 10 jaar vast): stijgt naar verwachting licht

De depositorente van de ECB staat sinds 5 juni 2025 op 2%. Tijdens het rentebesluit van 30 april 2026 bleef die rente nog gelijk. Toch verwacht ABN AMRO dat de ECB de rente later dit jaar verhoogt, omdat de inflatie in april 2026 is opgelopen naar 3%. Ook de rente op Nederlandse 10-jaars staatsobligaties is gestegen tot ongeveer 3,1%. Daardoor kan ook de hypotheekrente voor langere rentevaste periodes in kleine stapjes verder oplopen.

Bron: ABN Amro Hypotheekrenteverwachting - 30 april 2026. https://www.abnamro.nl/nl/prive/hypotheken/actuele-hypotheekrente/voorspelling-ontwikkeling-hypotheekrente.html

Renteverwachting ING

- Kortlopende en (variabale) hypotheekrente: blijft naar verwachting stabiel.

- Langlopende hypotheekrente: blijft naar verwachting redelijk stabiel

De korte rentes bewegen vaak mee met geldmarktrentes, zoals Euribor. Die rentes worden sterk beïnvloed door het beleid van de Europese Centrale Bank (ECB). Omdat de ECB de beleidsrente in juni heeft verhoogd naar 2,25%, zijn geldmarktrentes opgelopen. Daardoor hebben hypotheekverstrekkers de rente voor variabele en kortlopende hypotheken verhoogd. Voor de komende periode verwacht ING dat de geldmarktrente ongeveer op het huidige niveau blijft. Daardoor is de kans groot dat ook variabele en kortlopende hypotheekrentes voorlopig stabiel blijven.

Voor langere hypotheekrentes kijkt ING vooral naar de kapitaalmarktrente. Die is sinds de vredesgesprekken tussen de Verenigde Staten en Iran en de dalende olieprijzen iets gedaald. Daardoor hebben hypotheekverstrekkers langlopende hypotheekrentes de afgelopen periode wat verlaagd. ING verwacht dat de kapitaalmarktrentes aan het einde van dit jaar ongeveer op het huidige niveau liggen. Dat vergroot de kans dat ook langlopende hypotheekrentes redelijk stabiel blijven.

Bron: ING Hypotheekrenteverwachting - 25 juni 2026 https://www.ing.nl/particulier/hypotheek/actuele-hypotheekrente/hypotheekrente-verwachting