Hypotheek meenemen bij verhuizen

Heb je nu een lage rente en wil je jouw hypotheek meenemen naar je nieuwe huis? Dan kun je vaak gebruikmaken van de verhuisregeling. Hiermee neem je (een deel van) je huidige hypotheek en rente mee naar je volgende woning. Dit is vooral interessant als jouw rente lager is dan de huidige marktrente. Hoe deze regeling precies werkt, verschilt per bank.

Hypotheekadvies voor het meenemen van je hypotheek

Dit kun je van ons verwachten:

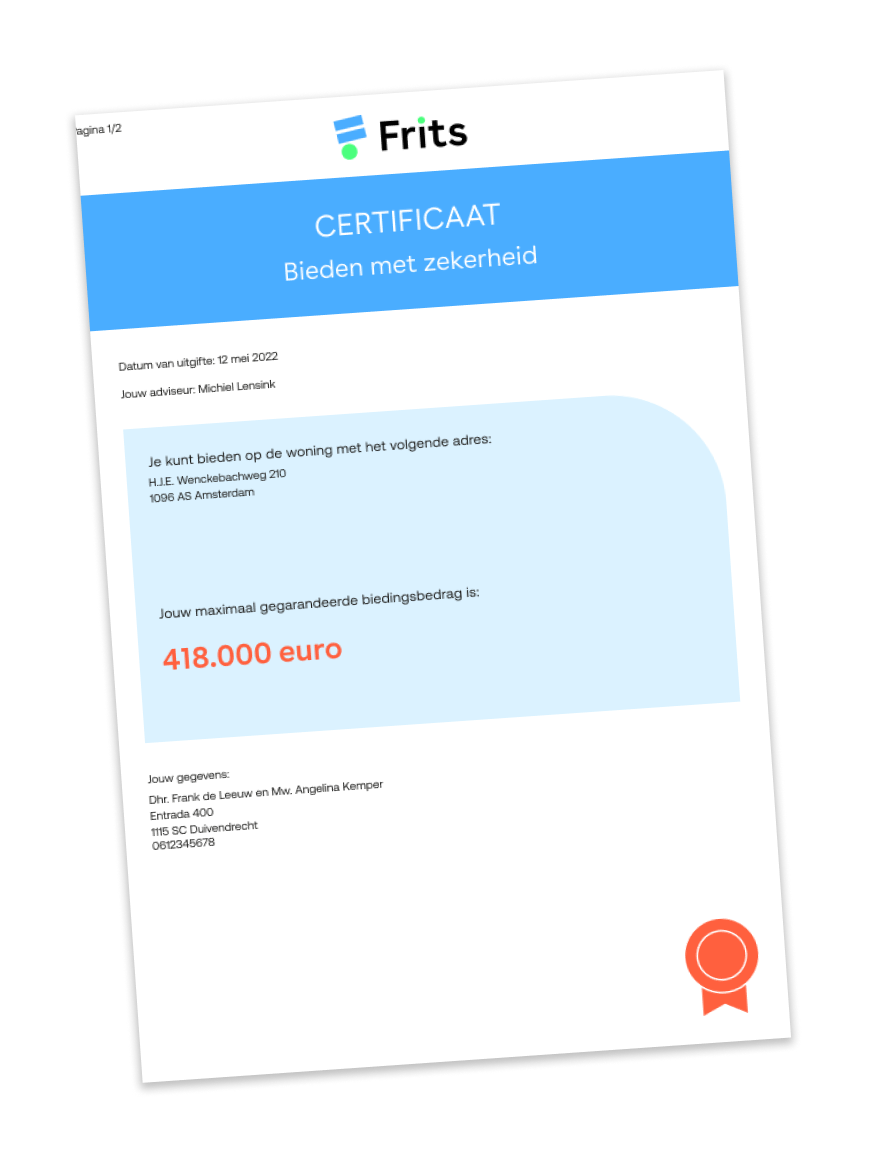

Versla de huizenmarkt: ruim 4x meer kans op een winnend bod met onze Biedverzekering

Met onze Biedverzekering heb jij een streepje voor tijdens het bieden op jouw droomhuis. Je kunt met onze Biedverzekering zelfs bieden zonder voorbehoud van financiering!

Download het gratis E-book “Help! Ik koop een huis”.

Er komt veel op je af bij het kopen van een huis. Daarom hebben we een handige checklist gemaakt. Dan weet je zeker dat je overal aan denkt!

Waar je hypotheek ook loopt, wij staan voor je klaar

Klanten over ons hypotheekadvies

Complimentjes of kritiek? Opmerkingen of tips? Lucht hier je hart of lees wat anderen van ons vinden.

Vakkundig, betrouwbaar en communicatief vaardig.

Voor ons begon het met de geweldige rekentool waarna Eline ons in het adviesgesprek door het eerste vragen heen loodste zodat wij vol vertrouwen aan e...

Goed geholpen als starters

Ontzettend fijne ervaring gehad bij Frits. Adviseur Ronald Verheijen heeft ons als starters erg goed geholpen. Zijn uitleg was begrijpelijk en Ronald ...

Geweldig geholpen!

Wij kwamen bij Frits via een kennis en dit is ons heel erg goed bevallen. We zijn geweldig ondersteund en geïnformeerd. De communicatie was fijn en ve...

Goed advies en begeleiding

Ondanks de krappe deadline waarop alles afgerond moest zijn, hebben adviseur Bert en Jackie van de backoffice ons goed geholpen en was alles op tijd g...

Goed advies bij echtscheiding

Ik ben goed en geduldig bijgestaan in mijn traject om na mijn scheiding de hypotheek op mijn naam te krijgen. Zowel de adviseur als de backoffice hebb...

Deskundig en adequaat advies.

Onlangs hebben wij voor de tweede keer onze hypotheek laten regelen door Frits. Wederom naar volle tevredenheid. Eduard Knape geeft in een zoom-gespre...

Helder transparant en deskundig

Mooi dat je alles digitaal kan regelen. Duidelijke dasboards en fijne communicatie waar nodig. aanrader!

Smooth onboarding and clear, supportive guidance throughout the process

From the very beginning, my experience with Frits was smooth and reassuring. The onboarding with Jeannine went very well she made the process clear fr...

Fijne ervaring

Vanaf het begin liet Xander me hoopvol voelen over mijn kansen op de woningmarkt, als alleenstaande starter. Gedurende het hele proces was hij een fi...

De deskundige, eerlijke begeleiding en snelle service van Frits als starter was erg fijn!

Ik ben erg tevreden over de deskundigheid, de heldere en eerlijke voorlichting en de snelle service die Frits mij heeft geboden. Zeker in deze tijd, w...

Fijne en deskundige begeleiding!

Glenn heeft ons uitstekend geholpen. Alles ging lekker vlot en we konden met al onze vragen terecht. Het proces is goed uitgelegd en we hebben de bege...

Duidelijk, vriendelijk, flexibel en geduldig advies.

Voor ons eerste koophuis, hebben mijn partner en ik hypotheekadvies gekregen van Chun-Kin. Hij heeft alles heel duidelijk aan ons uitgelegd en het hel...

Top

Heldere kundige begeleiding door geduldig vriendelijk personeel

Fijn en persoonlijk advies

Ronald heeft ons enorm goed geholpen met een wat aspecifieke zaak (schenking, bestaande hypotheek in buitenland en een al gestartte verbouwing met fac...

Super goed geholpen!

Ik ben echt super goed geholpen met het afsluiten van mijn hypotheek als starter!

Enthousiast geworden?

We nemen graag alle mogelijkheden met je door.