Doe het zelf met je Frits dashboard en onze kennisbank!

Lukt het even niet om een afspraak in te plannen op een tijd die jou uitkomt? Dan kun je zelf vast aan de slag! Met onze rekentools, dashboard en de uitgebreide kennisbank kom je al een heel eind. Dit kun je zelf al doen:

- Een uitgebreide berekening maken van jouw leenruimte

- Alle banken bekijken en vergelijken met onze volledige bankenlijst

- Je goed inlezen in jouw situatie

- Jouw hypotheek keuzes op korte en lange termijn inzien

De Fritsanalyse: zelf aan de knoppen draaien

Tijdens je eerste hypotheekgesprek vul je met jouw adviseur je gegevens in, waarna je een mooi overzicht krijgt van je situatie en opties. Denk bijvoorbeeld aan de opbouw van je maandlasten en de verhouding tussen de restschuld en de looptijd van je hypotheek. Deze tool noemen we de Fritsanalyse.

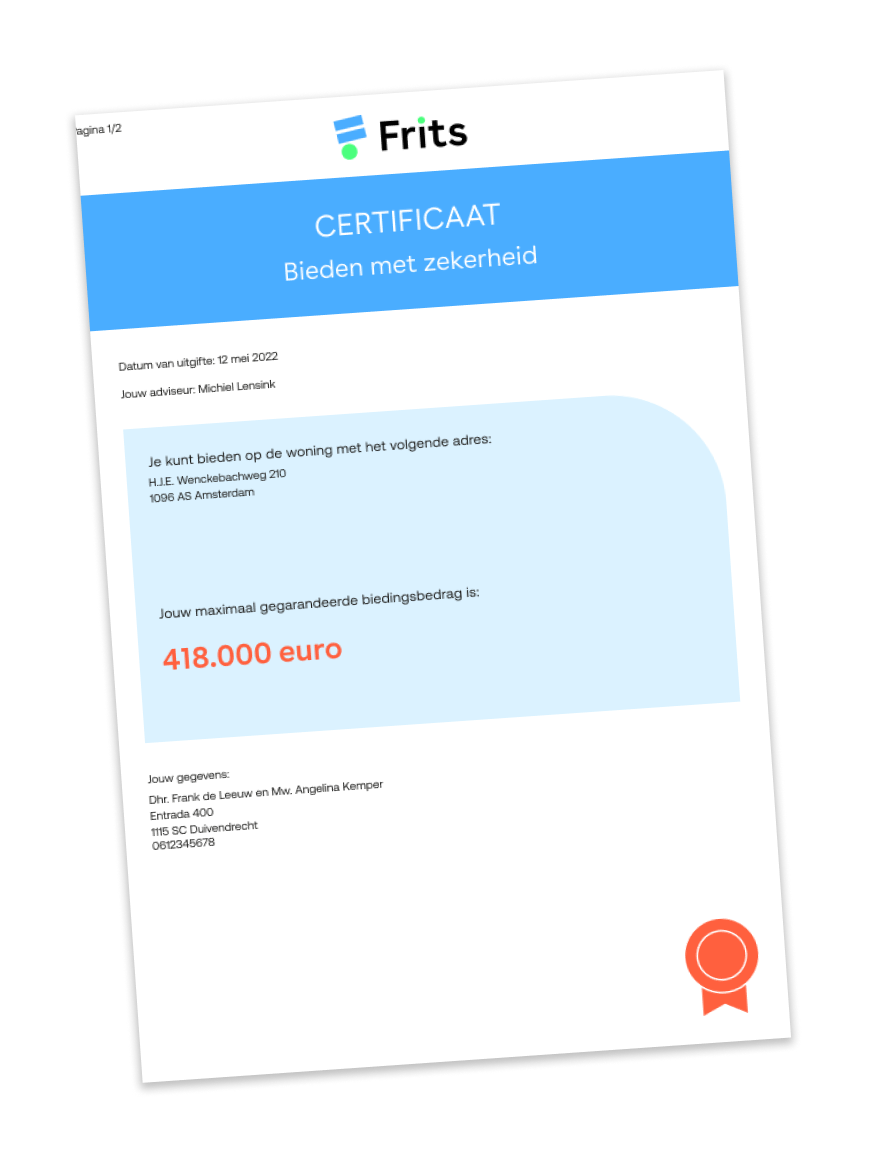

Versla de huizenmarkt: ruim 4x meer kans op een winnend bod met onze Biedverzekering

Met onze Biedverzekering heb jij een streepje voor tijdens het bieden op jouw droomhuis. Je kunt met onze Biedverzekering zelfs bieden zonder voorbehoud van financiering!

Download het gratis E-book “Help! Ik koop een huis”.

Er komt veel op je af bij het kopen van een huis. Daarom hebben we een handige checklist gemaakt. Dan weet je zeker dat je overal aan denkt!

Beter begrijpen wat erbij komt kijken als je een hypotheek aanvraagt?

Wij zorgen dat jij precies begrijpt welke keuzes je maakt.