Bereken direct wat jij kunt lenen

Het verschil tussen een annuïteit of lineaire hypotheek

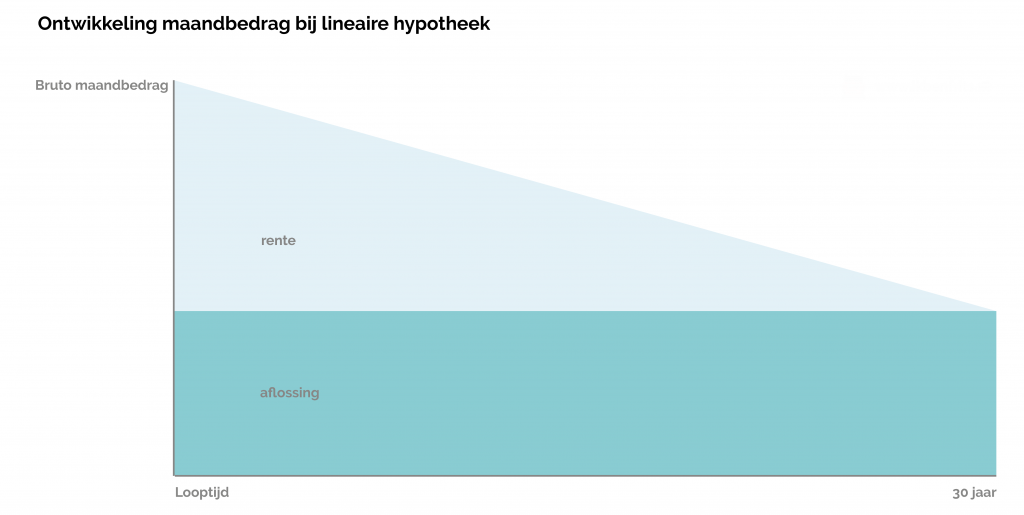

Bij een annuïteitenhypotheek blijven de kosten elk jaar gelijk, terwijl bij een lineaire hypotheek de kosten in het begin van de looptijd hoger zijn, en daarna elk jaar dalen (dat zie je op het tweede plaatje hieronder).

Annuïteitenhypotheek

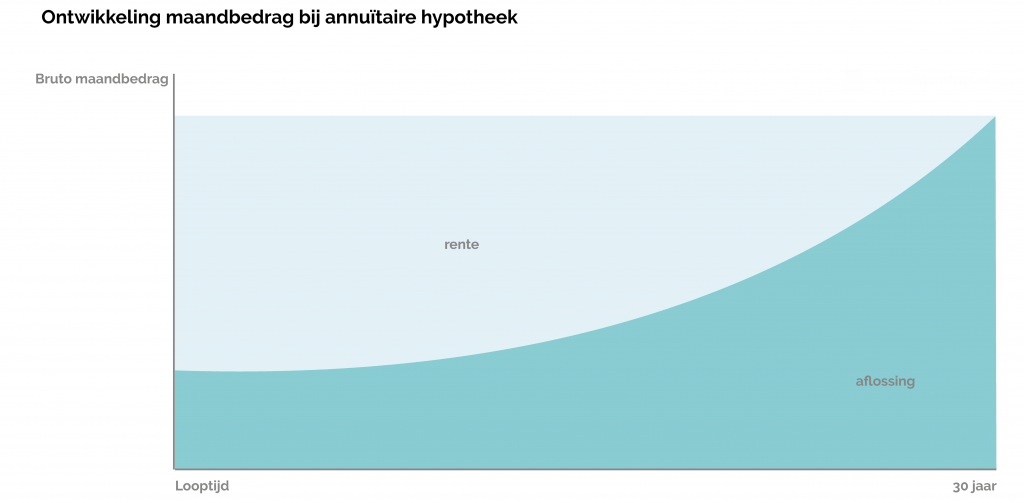

Een annuïteitenhypotheek is een hypotheekvorm waarbij je elke maand hetzelfde bedrag betaalt. Dit bedrag bestaat uit rente en aflossing. In het begin betaal je naar verhouding meer rente en aan het eind betaal je naar verhouding meer aflossing. Het bruto maandbedrag blijft over de hele looptijd hetzelfde. Omdat je de rente van de belasting mag aftrekken, krijg je aan het begin meer terug van de belasting. Lees daarover meer in het artikel over hypotheekrenteaftrek. Een annuïteitenhypotheek is in het begin daarom goedkoper en de kosten lopen op naarmate je verder bent. Zie de grafiek hieronder voor de ontwikkeling van het maandbedrag van een annuïteitenhypotheek.

Lineaire hypotheek

Bij een lineaire hypotheek wordt elke maand een gelijk deel van de schuld afgelost. Hierdoor daalt de schuld sneller dan bij een annuïtaire hypotheek. Bij een lineaire hypotheek betaal je aan het begin iets meer, maar betaal je aan het einde van je hypotheek juist minder. Over de hele looptijd van de hypotheek is de lineaire hypotheek iets voordeliger.

Annuïteit of lineaire hypotheek, kun je ze combineren?

Het is soms mogelijk om een annuïteit of lineaire hypotheek te combineren. Dan bestaat je hypotheek lening eigenlijk uit twee delen. Een deel is lineair en de ander is annuïtair. Benieuwd of dit voordelig is voor jouw situatie? Een van onze hypotheekadviseurs kan je hier advies over geven.

Annuïteit of lineaire hypotheek, welke moet jij nemen?

Een annuïteitenhypotheek is in het begin iets goedkoper, omdat je meer renteaftrek krijgt. De maandlasten lopen echter meer op naar verloop van tijd. Dit is een goede hypotheekvorm als je een starter bent en je een eerste huis gaat kopen. Waarschijnlijk stijgt je inkomen in de toekomst, waardoor je de hogere lasten in de toekomst ook makkelijker kunt dragen. Een lineaire hypotheek is in het begin iets duurder, maar de maandlasten dalen naar verloop van tijd. Dit is een goede optie als je de hypotheeklasten makkelijk kunt dragen en sneller je hypotheek wilt aflossen. Het is met name gunstig als je later een groter huis wilt kopen en de overwaarde van je huis wilt gebruiken om een deel van het nieuwe huis te financieren.

Beluister onze podcast 'Help, ik koop een huis' op Spotify'

In deze aflevering legt onze hypotheekadviseur Ilona aan je uit wat de verschillen zijn tussen een lineaire en annuïtaire hypotheek

Onafhankelijk advies over de beste optie voor jou?

Hangen er nog wat vraagtekens in de lucht rondom annuïteit of lineaire hypotheek? Of wil je de beste optie toch nog even checken? Begrijpelijk! De hypotheekadviseurs van Frits zijn pro's als het gaat over de voor-en nadelen nagaan van annuïtaire en lineaire hypotheken. Leg je situatie voor in een persoonlijk, gratis hypotheekgesprek. Tijdens dat gesprek krijg je een unieke Fritsanalyse, dit is een uitgebreide berekening waarin je zelf je opties kunt zien bij alle banken. Voor alle banken kun je ook de hypotheekrente vergelijken.

Samenvatting: Annuiteïten hypotheek vs Lineaire hypotheek:

- Annuïteitenhypotheek: Je bruto maandlasten blijven gelijk. In het begin betaal je vooral rente, later vooral aflossing. Netto lasten zijn eerst laag en stijgen later. Ideaal voor starters.

- Lineaire hypotheek: Je lost elke maand een vast bedrag af. Je maandlasten zijn in het begin hoog en dalen daarna elke maand. Over de hele looptijd is deze vorm goedkoper.

- De belangrijkste afweging: Wil je lagere lasten aan het begin (annuïtair) of wil je sneller aflossen en over de hele looptijd goedkoper uit zijn (lineair)?

- Combineren is mogelijk: Je kunt een deel van je hypotheek annuïtair en een deel lineair afsluiten om de voordelen te spreiden.

Geen zin om te lezen? Tijd voor een video!