Samenvatting

De belangrijkste punten lees je in de samenvatting hieronder. Voor uitgebreide informatie raad ik je aan het hele artikel te lezen. Het onderzoek is uitvoerig besproken tijdens de Radar Uitzending van 22 maart op NPO 1.

- Verzilverhypotheken zijn speciale hypotheken bedoeld voor gepensioneerden die niet genoeg inkomen hebben om hun hypotheek te kunnen verhogen. Met een verzilverhypotheek is je koophuis het onderpand om een lening te krijgen.

- Geldverstrekkers rekenen bijna dubbele rentepercentages in vergelijking tot normale hypotheken, omdat ze denken meer risico te lopen terwijl dit niet het geval blijkt.

- De AFM waarschuwde vorig jaar al voor de risico’s van verzilverhypotheken. Volgens hun onderzoek sloten tussen 2018 en medio 2019 zo’n 4.000 mensen een verzilverhypotheek af. AFM constateerde dat aanbieders van verzilverhypotheken hun productontwikkeling moeten verbeteren. Dit is nog steeds niet gebeurd.

- Het verhogen van de hypotheek is altijd aantrekkelijker dan het afsluiten van een verzilverhypotheek rekende Frits uit. Consumenten hebben hier echter wel voldoende inkomen voor nodig.

Waar kun je een verzilverhypotheek afsluiten?

Er zijn drie banken die een verzilverhypotheek aanbieden: ABN Amro, Florius en Rabobank. Er zijn ook nog andere opties om de overwaarde te verzilveren die mee zijn genomen in het onderzoek. Zo kunnen consumenten bijvoorbeeld hun bestaande hypotheek verhogen, een krediethypotheek afsluiten of voor een sales-and-leaseback constructie kiezen.

Geldverstrekkers rekenen extreme rentetarieven voor verzilverhypotheken

Het probleem van de verzilverhypotheken zit in de rente. Verstrekkers hanteren rentes die bijna dubbel zo hoog zijn als normale hypotheken. Zo vraagt Florius op dit moment 3,65% voor hun verzilverhypotheek, terwijl het tarief voor een gewone hypotheek maar 1,62% (20 jaar vast) of 1,99% (30 jaar vast) is. Omdat consumenten de rente niet maandelijks betalen wordt het bij de schuld opgeteld. Dit wordt ook wel rente-op-rente genoemd, waardoor de schuld explosief stijgt. Banken onderbouwen dit hoge rentetarief omdat ze meer risico lopen dan bij gewone producten. In de realiteit is dit niet waar. Volgens het onderzoek van Ikbenfrits lopen banken bij een overwaarde product nauwelijks risico; huizenbezitters mogen in de meeste gevallen maximaal 35% van hun overwaarde opnemen.

Niemand biedt een goed product

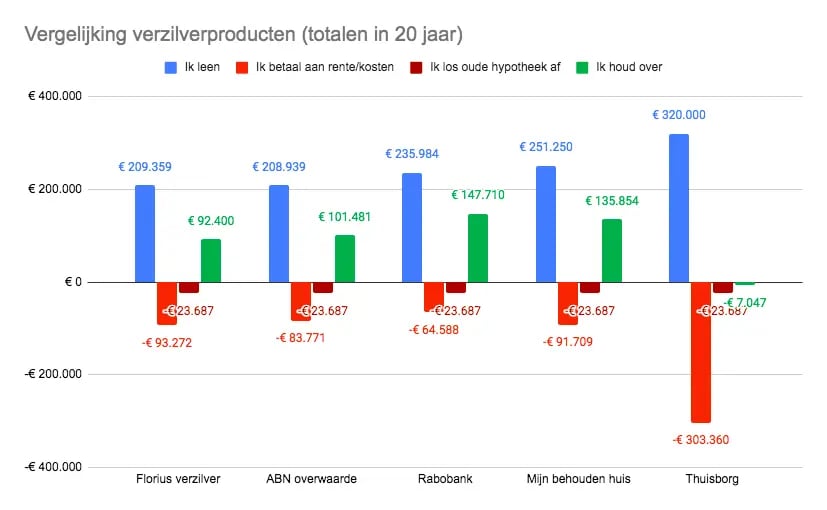

Frits vergeleek drie verschillende verzilverhypotheken (ABN Amro Overwaarde Hypotheek, Florius Verzilver Hypotheek, Rabobank OverwaardePlan) en twee sales-and-leaseback constructies (Behouden Huis en Thuisborg).

In dit rekenvoorbeeld is uitgegaan van een stel dat beiden 68 jaar oud is. Ze hebben nog een kleine hypotheek van 23.687 euro en hun huis is inmiddels 335.000 euro waard.

Wat ben je dan kwijt aan kosten (rode staaf) en hoeveel overwaarde (groene staaf) krijg je maximaal uitgekeerd. De blauwe staaf (ik leen) geeft aan hoe hoog je nieuwe lening is voor de komende 20 jaar. Dit bedrag gaat dus af van de overwaarde van je woning, je hoeft dus niets te betalen.

Je ziet dat je bij Thuisborg na 20 jaar bijna niets meer overhoudt, omdat je zo'n hoge huur moet betalen. De Rabobank komt er het gunstigste uit want zij werken met een variabele rente. 'Nu is de rente extreem laag, als die de komende 20 jaar flink stijgt heb je veel minder voordeel', zegt Lensink. 'Er is veel behoefte aan dit soort overwaarde producten, maar niemand biedt een deugdelijk product met een goede prijs en zonder risico's', is de conclusie van Lensink.

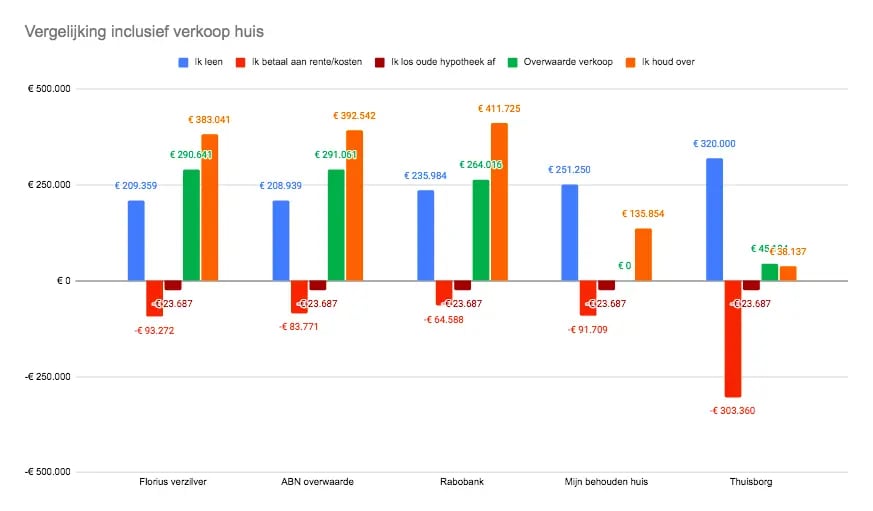

Er is ook gekeken naar het gevolg van de waardeontwikkeling in de toekomst. Je ziet een groot verschil tussen de producten met een hypothecaire lening en sale-and-leaseback. Bij een sale-and-leaseback profiteer je nauwelijks van de toekomstige waardestijging in twintig jaar tijd. In onderstaande vergelijking gaan we er vanuit dat het huis in 2041 wordt verkocht voor 500.000 euro. De prijsstijging is gebaseerd op historische cijfers hoe de woningmarkt zich decennialang heeft ontwikkeld. We gaan uit van een conservatieve prijsstijging.

De AFM waarschuwde al eerder

De Autoriteit Financiële Markten (AFM) concludeerde eerder na een onderzoek dat verzilverhypotheken hun productontwikkelingen moeten verbeteren. De kenmerken van verzilverhypotheken en de mogelijke kwetsbaarheid van de oudere doelgroep, maken het complexe en impactvolle producten. Daarnaast zijn er ook veel verschillen tussen verzilverhypotheken onderling. Hierdoor zijn de risico’s en langetermijnconsequenties lastig te doorgronden, zoals een restschuld of een gedwongen verhuizing.

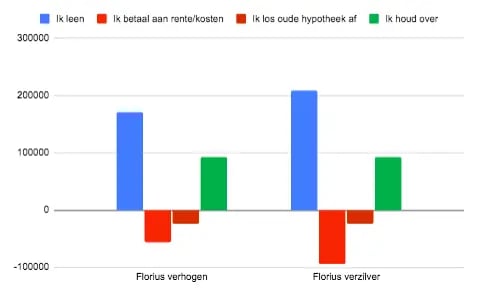

Verzilverhypotheek is altijd duurder dan het verhogen van de hypotheek

Het advies van Frits: consumenten kunnen beter hun hypotheek verhogen dan dat ze gebruik maken van een verzilverhypotheek voor het verzilveren van de overwaarde, zoals ook te zien is in onderstaande grafiek.

Echter bij het verhogen van de hypotheek, wordt er wel een inkomenstoets gedaan. Als consumenten die lasten niet kunnen dragen omdat hun inkomen te laag is, staan ze met hun rug tegen de muur en is verhuizen eigenlijk de enige goede optie.

.png)