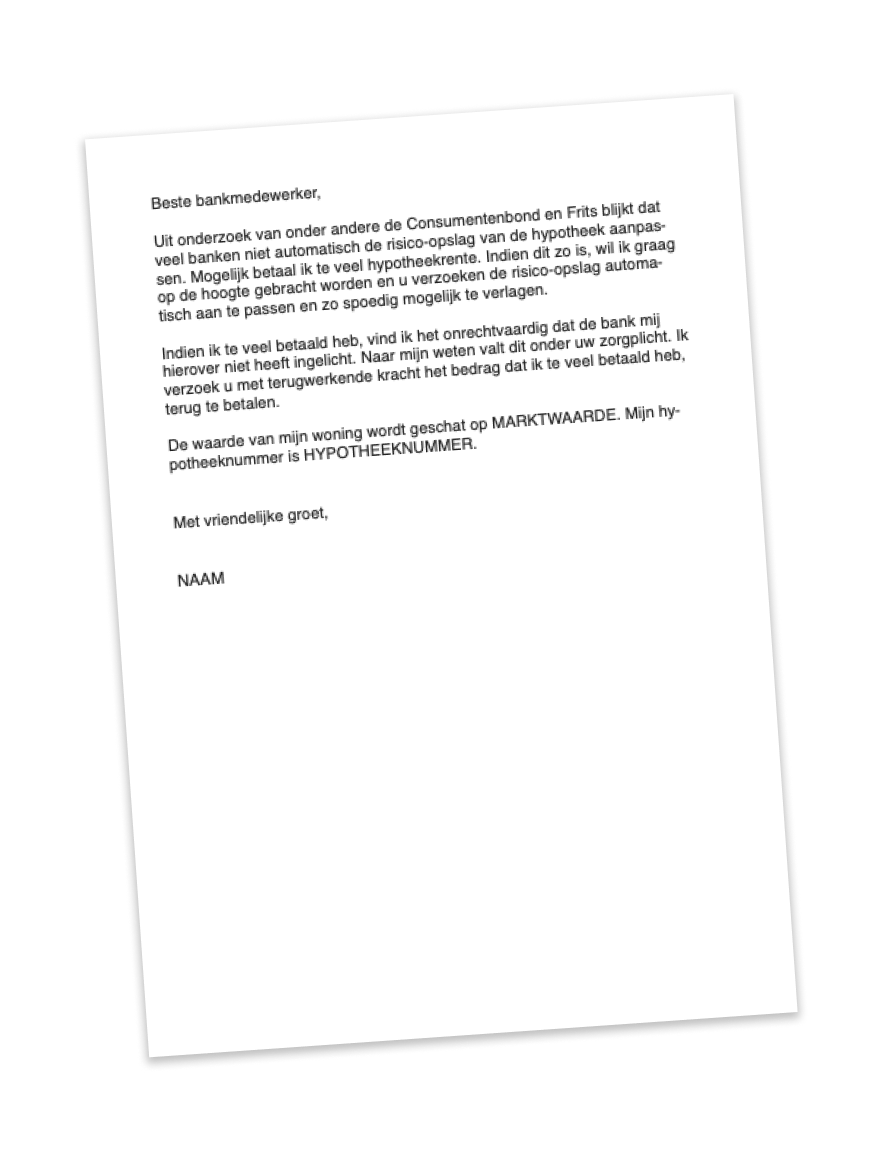

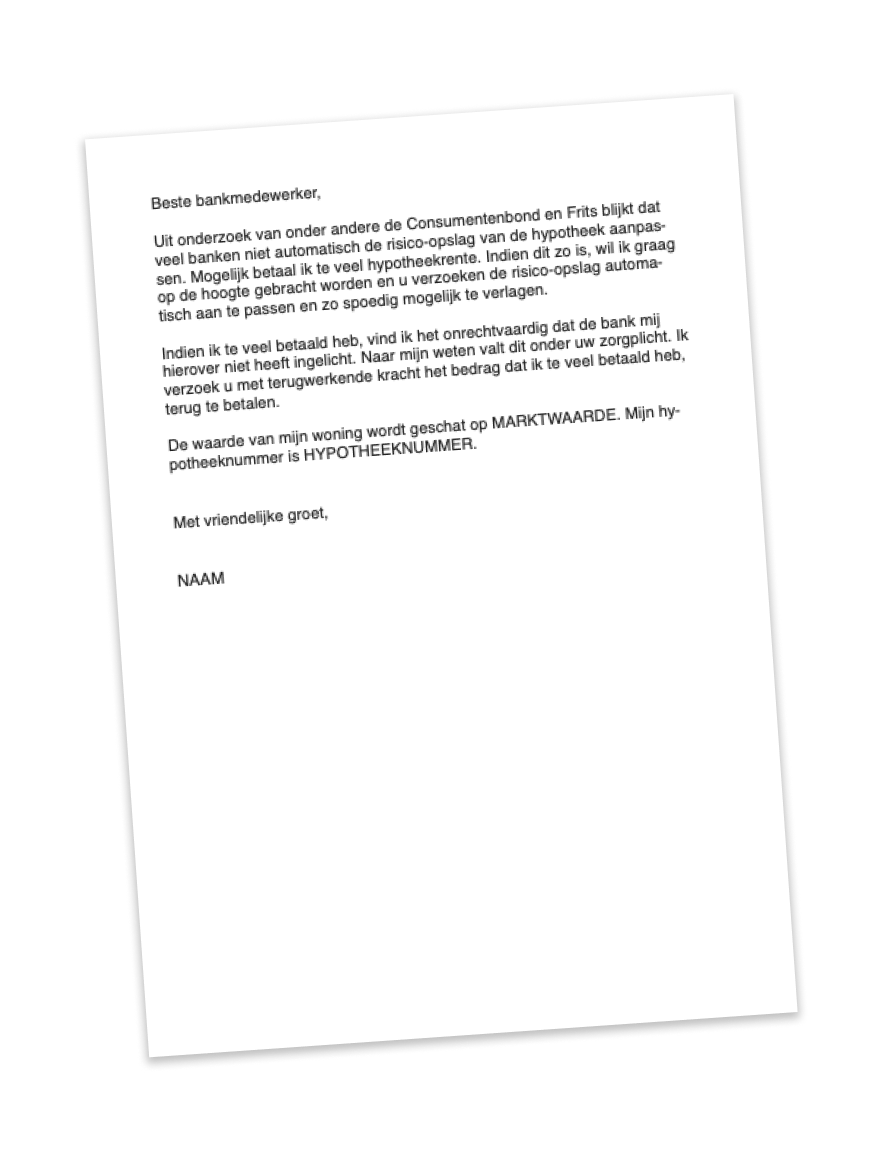

Wat is er aan de hand?

Als je in of na 2013 een hypotheek hebt afgesloten, ben je wettelijk verplicht om af te lossen. Banken maken slim gebruik van deze aflossingsverplichting. Zij passen jouw risicoklasse en bijbehorende rente-opslagen vaak niet automatisch aan. Als je zelf niet goed oplet, betaal je de bank voor een risico dat zij helemaal niet meer loopt. Veel mensen weten dit niet en de banken verdienen daar duizenden euro’s aan. De belangrijkste punten uit dit artikel lees je in de samenvatting hieronder. Voor uitgebreide informatie, cijfers, toelichting over de berekeningen, een ranglijst van verschillende banken en meer, raad ik je aan het hele artikel te lezen.

- Sinds 2013 is het verplicht om maandelijks af te lossen op je hypotheek. Hierdoor verschuift tijdens de looptijd van je hypotheek de verhouding tussen je hypotheekschuld en je woningwaarde. Deze verhouding wordt Loan-to-Value (LTV) genoemd.

- Afhankelijk van jouw LTV betaal je een opslag bovenop je hypotheekrente. Hiermee compenseer je het risico van de bank dat zij loopt door jou het geld te lenen.

- Om te bepalen hoeveel opslag je betaalt, word je ingedeeld in een risicoklasse. Alle banken hebben meerdere risicoklassen. Jouw LTV bepaalt in welke klasse je wordt ingedeeld. Hoe lager jouw LTV percentage, hoe minder risico de bank loopt. Minder risico betekent een lagere opslag.

- In 2014 werd Munt Hypotheken opgericht; dit was de eerste partij die als je LTV daalt meteen jouw risicoklasse automatisch aanpast, een aantal banken volgden dit voorbeeld.

- In december 2019 ging de Rabobank als eerste van de grootbanken overstag. Ook hier wordt tegenwoordig de renteopslag automatisch verlaagd als je voldoende hebt afgelost.

- Andere grootbanken, zoals ABN en ING, hebben helaas nog niks veranderd. Zij passen de risicoklasse niet automatisch aan. Dit gebeurt alleen als je als klant zelf een verzoek indient. Bij Delta Lloyd is het zelfs helemaal niet mogelijk om je risicoklasse aan te passen tijdens je rentevaste periode*

- Ikbenfrits onderzocht hoeveel geld het kan schelen als je risicoklasse niet wordt aangepast. Bij de berekening is uitgegaan van een hypotheek uit 2013 met een rentevaste periode van 10 jaar. In die rentevaste periode kost het je gemiddeld zo’n 3.000 euro als jij of de bank jouw risicoklasse niet aanpast.

- Het meeste geld ben je kwijt bij de Volksbank (o.a. SNS, Regiobank en BLG Wonen). Als je jouw risicoklasse niet aanpast, wat bij deze bank dus niet automatisch gebeurt, betaal je meer dan 6.500 euro te veel tijdens je rentevaste periode.

- Ook grootbank ABN kwam uit de test als een van de minst voordelige banken op dit gebied. Over een rentevaste periode van 10 jaar betaal je daar zo’n 4.500 euro te veel als je jouw risicoklasse niet aanpast na aflossen.

Risicoklasse niet automatisch aangepast

Nog steeds past een groot deel van de banken de risicoklasse van hun klanten niet automatisch aan. Veel mensen betalen hierdoor elke maand een bedrag aan hun bank, voor een risico dat helemaal niet meer bestaat. Banken verdienen hier goud geld aan. Voor een gemiddelde huisbezitter kan dit bedrag binnen tien jaar al oplopen tot vele duizenden euro’s. Dat blijkt uit onderzoek van Ikbenfrits.

Hoe zat het ook alweer met risicoklassen?

Als je een hypotheek afsluit kijkt de bank altijd naar hoeveel risico zij loopt door jou geld te lenen. Dat risico wordt bepaald op het moment dat je een nieuwe hypotheek afsluit of je rente herziet, door bijvoorbeeld over te sluiten of een nieuwe rentevaste periode te kiezen.

Jij betaalt de bank hiervoor. Dit is logisch omdat zij jou dit geld lenen en (tenzij je heen hypotheek met NHG hebt) geen garantie hebben dat je jouw aflossingen maandelijks kan blijven betalen.

Hoeveel je betaalt voor dit risico is afhankelijk van hoeveel je hebt geleend in verhouding tot de waarde van je huis. Deze verhouding wordt Loan-to-Value (LTV) genoemd. Is je huis bijvoorbeeld 250.000 euro waard en heb je een lening van 250.000 euro? Dan heb je een LTV van 100%. Dit percentage daalt als jij aflost of als je woning meer waard wordt.

Om te bepalen hoeveel jij precies voor dit risico moet betalen, werken banken met risicoklassen. Ligt jouw LTV bijvoorbeeld tussen de 80 en 100%? Dan val je in de bijbehorende risicoklasse en betaal je een bepaald percentage aan opslag bovenop je hypotheekrente. Op het moment dat je LTV onder de 80% komt door aflossingen, val je in een andere (lagere) risicoklasse. Je betaalt dan dus ook minder opslag. Elke bank heeft haar eigen risicoklassen en bijbehorende opslagen.

Verplicht aflossen op je hypotheek

Vanaf 2013 werd het verplicht om af te lossen als je een nieuwe hypotheek afsloot. Bepaalde hypotheekvormen die voor 2013 populair waren, zoals aflossingsvrije hypotheken en spaarhypotheken werden vanaf toen niet meer afgesloten.

Iedereen die in of na 2013 voor het eerst een hypotheek heeft afgesloten, lost dus sowieso maandelijks af. Dit betekent dat de LTV van al deze mensen altijd daalt dankzij de aflossingsverplichting. Hierdoor kom je na verloop van tijd in een lagere risicoklasse terecht, waardoor je minder hoeft te betalen. Je bent immers een minder groot risico voor de bank, omdat jouw hypotheekschuld steeds lager wordt en daardoor het onderpand van de lening, jouw huis dus, steeds meer waard wordt dan de lening zelf.

Risicoklasse automatisch aanpassen

Sommige banken rekenen dit voordeel direct naar jou door. Als je in een lagere risicoklasse valt, wordt dit automatisch aangepast. In 2014 was Munt Hypotheken de eerste partij die dit deed, waarna een aantal banken volgden. Ook de Rabobank is, als de eerste van de grootbanken, eind 2019 begonnen met het automatisch aanpassen van de risicoklassen. Helaas gebeurt het bij veel banken nog steeds niet en moet je zelf een verzoek indienen als je LTV in een lagere risicoklasse valt. Doe je dit niet? Dan houd je dezelfde opslag als toen je jouw hypotheek afsloot, terwijl jouw LTV wel in een lagere klasse zou moeten vallen. Je betaalt dan dus voor een risico dat de bank helemaal niet meer loopt.

Duizenden euro's verschil

Dit bedrag wat je onterecht aan de bank blijft betalen, kan in een paar jaar oplopen tot in de duizenden euro’s. Dat blijkt uit onderzoek van Ikbenfrits. Over een rentevaste periode van 10 jaar betaal je gemiddeld een kleine 3.000 euro te veel. Bij sommige banken loopt dit bedrag zelfs op tot meer dan 6.500 euro. Een hoop geld voor iets dat makkelijk automatisch aangepast zou kunnen worden.

Frits Modaal

Voor het onderzoek vergeleek Ikbenfrits 11 grote banken. Met data van het CBS en het Kadaster is een gemiddelde huizenkoper in 2013 samengesteld. Deze ‘Frits Modaal’ heeft in 2013 een huis gekocht voor 247.060 euro. Hiervoor heeft hij een hypotheek afgesloten van 250.000 euro, waarmee hij uitkomt op een LTV van 101%. Frits Modaal heeft bij het afsluiten gekozen voor een rentevaste periode van 10 jaar en lost annuïtair af.

| Frits modaal | |

|---|---|

| Hypotheek afgesloten: | 1 januari 2013 |

| Aflosvorm: | Annuïtair |

| Woningwaarde bij afsluiten: | €247.063,- |

| Hypotheeksom: | €250.000,- |

| LTV: | 101% |

| Rentevaste periode: | 10 jaar |

| Looptijd: | 30 jaar |

Hoeveel ben je kwijt?

In onderstaand overzicht is te zien hoeveel het Frits Modaal in geld scheelt per bank als de risicoklasse niet wordt aangepast.

Zoals je kan zien, zijn er nog flinke verschillen per bank. Zo heeft Frits Modaal tot nu toe bij SNS (Volksbank) ruim 4.500 euro te veel betaald, terwijl hij bij ING nog niks te veel zou hebben betaald. Dit ligt aan de manier waarop de verschillende risicoklassen zijn ingericht, dit verschilt per bank.

Andere manieren voor een lagere LTV

Je LTV daalt dus als je aflost, maar ook als je huis meer waard wordt. Het is immers de verhouding tussen de hoogte van je lening en de waarde van je huis. In de oververhitte huizenmarkt van tegenwoordig kan het zomaar zijn dat je huis na een paar jaar een stuk meer waard is geworden. Zo is sinds 2013 de gemiddelde verkoopprijs van bestaande koopwoningen in Nederland met meer dan 40% gestegen. Om in aanmerking te komen voor een lagere LTV klasse is het wel nodig om je huis opnieuw te laten taxeren. Een automatische aanpassing is bij gestegen woningwaarde dus nooit aan de orde, maar kan zeker de moeite waard zijn. Dat is te zien in het overzicht hieronder. We hebben opnieuw het verschil tussen de banken op een rijtje gezet, maar dit keer de gestegen huizenprijzen ook meegenomen.

Wat nu?

Ikbenfrits juicht het goede voorbeeld van Munt Hypotheken, om de risicoklasse automatisch aan te passen natuurlijk toe. Ook vinden we het een goede ontwikkeling dat de eerste grootbank, de Rabobank hierin mee is gegaan. Helaas blijven veel banken nog achter. De Consumentenbond voert al een poos actie om ervoor te zorgen dat alle banken risicoklassen automatisch aan gaan passen. Met de campagne ‘Omlaag met die opslag!’ roepen zij alle banken op om hier gehoor aan te geven. Met publicaties over dit soort onderwerpen hoopt Ikbenfrits bij te dragen aan meer bewustzijn waardoor banken beter met hun klanten omgaan. Hiermee stoppen we niet totdat hypothekenland volledig transparant en eerlijk is en niemand meer wordt belazerd door de kleine lettertjes van de banken.