Voordat we in het diepe duiken en verschillende scenario’s naast elkaar zetten, wil ik een aantal dingen vaststellen. Ten eerste is daar de relatie tussen kosten en risico. Zoals eerder beschreven, kost het geld om risico af te dekken. Daarom is een rente die voor 10 jaar vast staat doorgaans hoger dan een variabele rente. Het afdekken van het risico op rentestijging voor de komende 10 jaar heb je dan “afgekocht”.

In dit artikel is besparen het verlagen van kosten bij een gelijk risico. Dit is een belangrijke nuance. De kosten van je hypotheek worden dus optimaal gemaakt bij het risico wat je, gegeven je aflosvorm en rentevaste periode, nu loopt. Een andere manier om te besparen kan natuurlijk het herinrichten van je hypotheek zijn. Door bijvoorbeeld korter vast te zetten of variabele rente te nemen. Dit valt echter buiten de inhoud van dit artikel.

1. Besparen door een lagere rente bij een andere bank

De meest voor de hand liggende manier om te besparen is naar een bank te gaan die een lagere rente biedt voor dezelfde hypotheek. Dit geeft je een directe verlaging van je maandlasten. Veel mensen denken dat overstappen van bank, ook wel oversluiten genoemd, niet mogelijk is. Dit is niet waar. Wel zijn er voorwaarden aan een overstap verbonden. Zoals het betalen van een boete voor het vroegtijdig openbreken van je hypotheek-contract. Maar, met de huidige lage rentes kan het zelfs dan voordelig zijn om over te sluiten! De boete wordt bepaald door de resterende rente die je moet betalen te vertalen naar een bedrag nu, min een deel wat je boetevrij kan aflossen.

Een goed moment om over te stappen van bank is het aflopen van je rentevaste periode. Dan heb je geen boete die je moet betalen, dus is de overstap extra voordelig. Als jouw bank een relatief hoge rente aanbied, kan je vaak bij een andere bank goedkoper uit. Dit wordt nog aantrekkelijker bij het overstappen naar een buitenlandse hypotheekverstrekker. Een aantal Duitse banken biedt hypotheken aan op de Nederlandse markt, met flink lagere rentes. Nederland heeft, in vergelijking met omliggende landen, veel hogere hypotheekrentes.

2. Besparen door een lagere rente bij je eigen bank

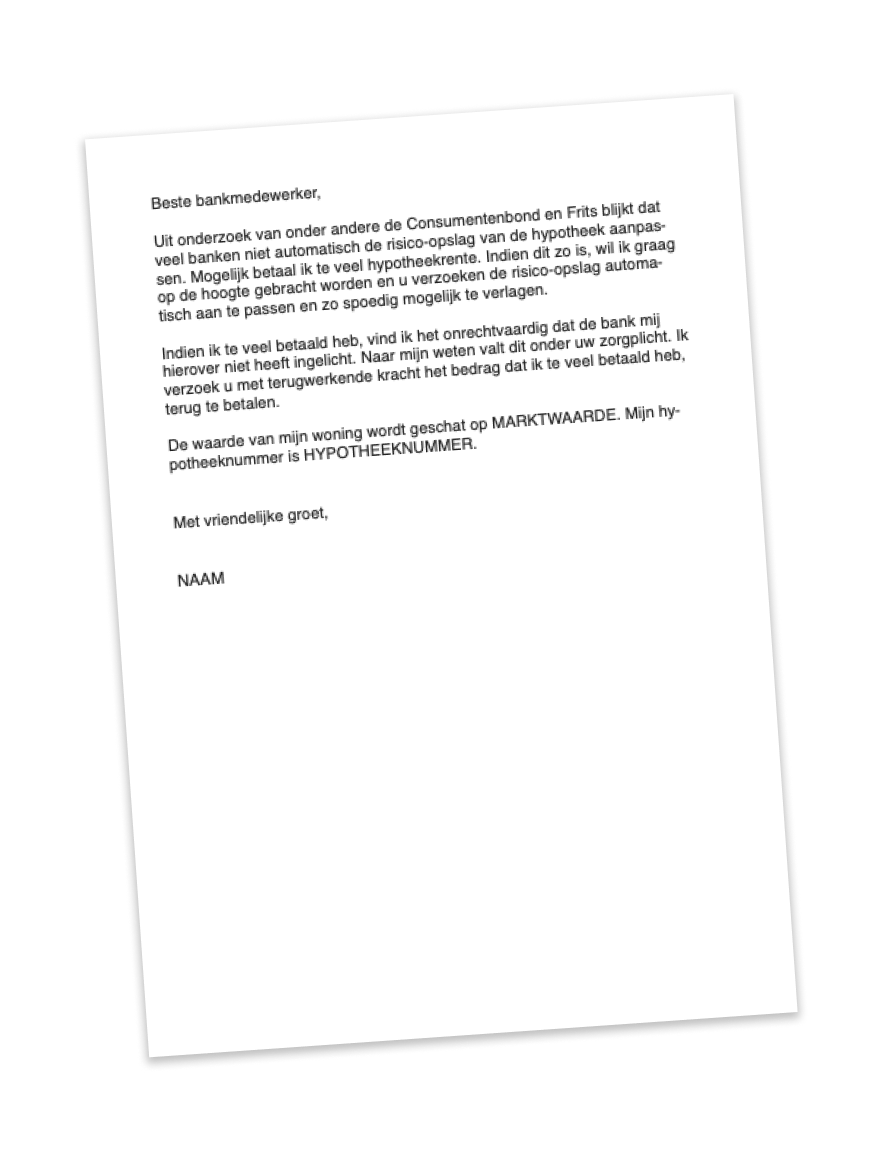

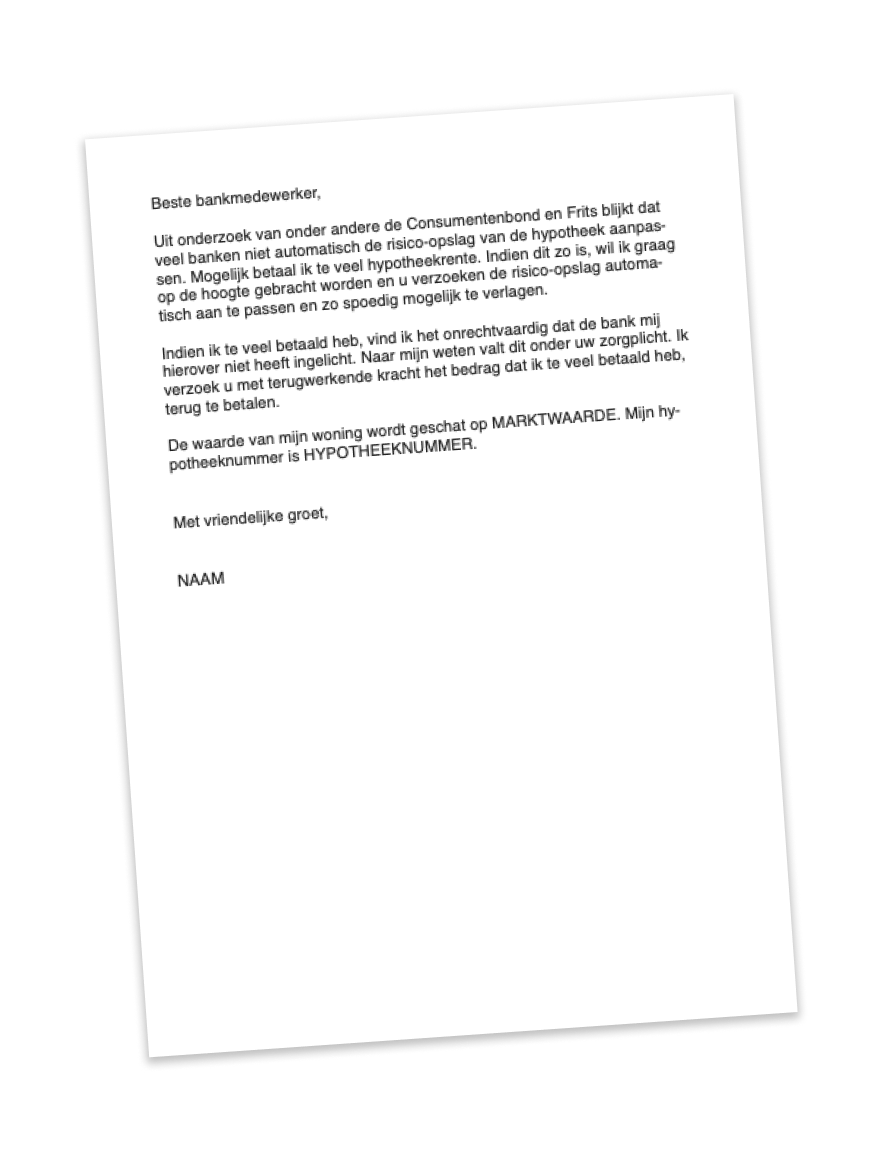

Ook bij je eigen bank is het soms mogelijk een lagere rente te krijgen. Dit kan zelfs tijdens je rentevaste periode! Bij het afsluiten van je hypotheek wordt een rente-opslag bepaald. Deze is afhankelijk van de verhouding tussen hoogte van je hypotheeksom en de waarde van je woning. Na verloop van tijd veranderen deze bedragen. Je woning kan meer waard worden, of je lost een deel van je hypotheek af over tijd. De bank heeft verschillende “risicoklassen”, voor bepaalde verhoudingen hypotheek/woning.

Als de verhouding dermate is veranderd dat je in een nieuwe klasse valt, kan je dit aan laten passen bij de bank. Het overleggen van een WOZ-waarde of een taxatierapport is dan voldoende om een lagere rente te krijgen. Dit is dus vooral interessant voor mensen die veel waardestijging hebben gehad, of veel hebben afgelost.

Frits kijkt in de tool altijd als eerste naar de mogelijkheden om te besparen bij je eigen bank, omdat dit proces relatief makkelijk is. Je hoeft nu geen nieuw hypotheekadvies te hebben, geen boete te betalen of naar de notaris. Het overleggen van de juiste documenten is alles wat nodig is om je rente te verlagen!

3. Besparen door rentemiddeling

Een relatief onbekende dienst die door sommige banken wordt aangeboden is rentemiddeling. Dit betekend het middelen van de rente die je nu betaald en de rente die er nu wordt aangeboden. Wel zet je de rente dan weer voor een lagere tijd vast. Over de hele looptijd levert rentemiddelen geen kostenvoordeel op. Wel is het een directe verlaging van je maandlasten. Als je dus even krap zit kan het een optie zijn om lasten te verlagen.

4. Besparen door ontwoekeren

Er is al veel gezegd en geschreven over “woekerpolissen”. Dit zijn financiële-/hypotheekproducten met exorbitant hoge administratie- en beheerkosten vanuit de bank. Inmiddels zijn banken verplicht klanten een compensatie aan te bieden en te “ontwoekeren”. Dit is het aanbieden van een vervangend product, waar minder hoge kosten aan verbonden zijn. Echter gaat het proces van ontwoekeren nog niet vlekkeloos en zijn er nog veel mensen die een woekerpolis hebben, zonder dat soms zelf te weten! Pro-actief ontwoekeren kan een manier zijn om de beheerkosten van een beleggingsproduct omlaag te brengen.

5. Besparen op je overlijdensrisicoverzekering

De kosten van overlijdensrisicoverzekering (ORV) zijn de laatste tijd flink gedaald. Het kan voor veel mensen voordelig zijn om te wisselen van ORV. Dit is in sommige gevallen ongelijk. Overstappen van ORV kan al snel tientallen euro’s per maand schelen. Op dit moment kan Frits nog niet uitrekenen wat het exacte voordeel is van een overstap. Deze uitbreiding staat wel op de planning.

Zoals besproken in dit artikel zijn er verschillende manieren om te besparen op hypotheeklasten, of deze in ieder geval direct te verlagen. Oversluiten van bank, zowel tijdens of na je rentevaste periode, heeft veel implicaties maar kan ook veel voordeel opleveren. Het aanpassen van je rente-opslag is een eenvoudige manier om direct je kosten te verlagen bij je eigen bank, in het geval van waardestijging of aflossen. Frits kan van beide gevallen bereken wat het voor jou kan opleveren. Ben je ook nieuwsgierig geworden? Doorloop dan onze tool en ontvang een gratis persoonlijk advies over jouw hypotheeksituatie!