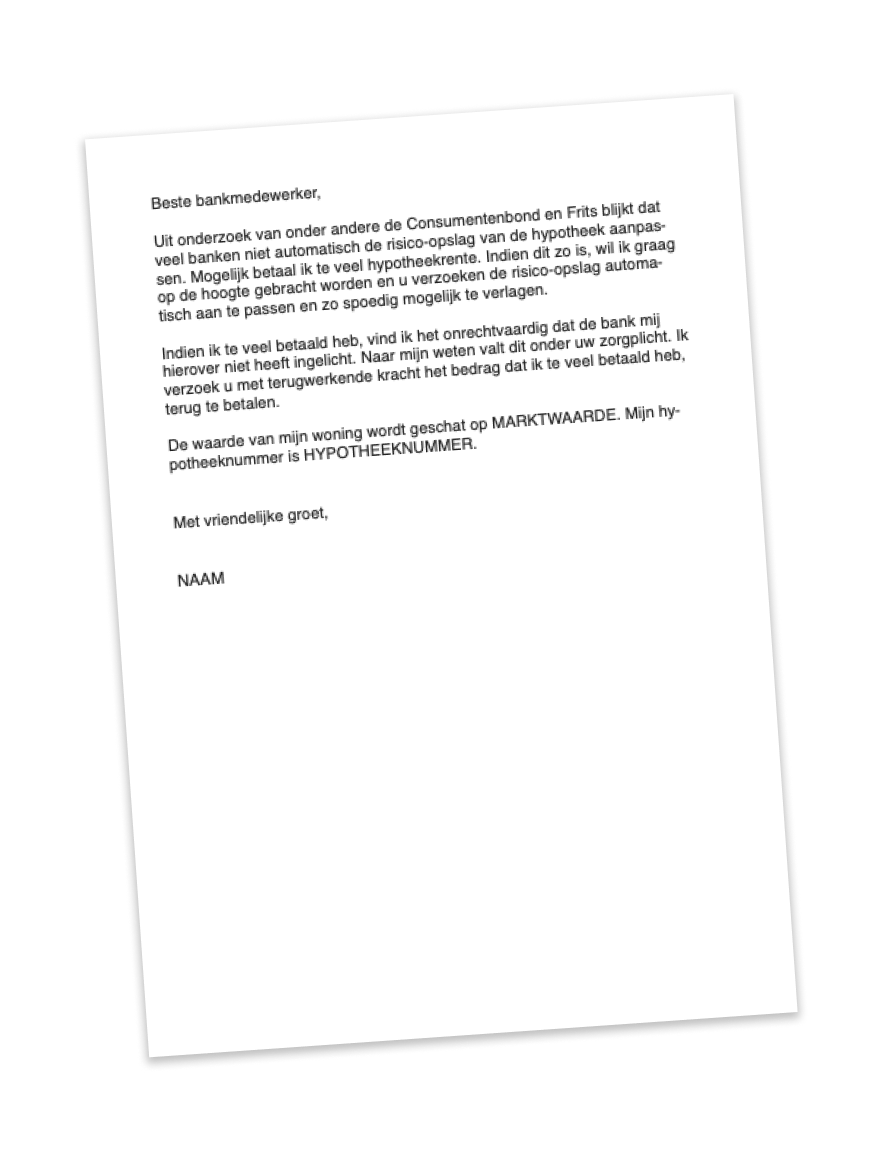

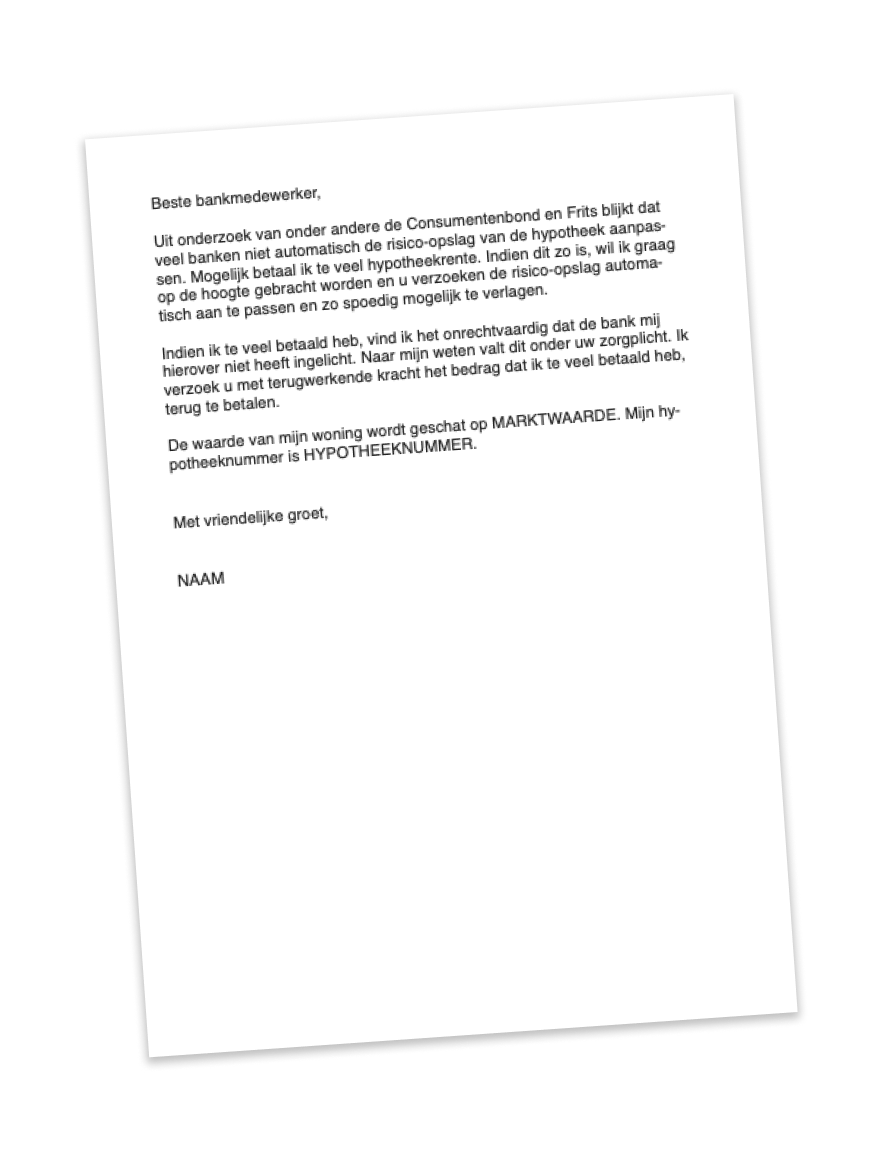

Bereken direct of je kan besparen

Wat is renteopslag?

Renteopslag, ook wel risico-opslag genoemd, is een extra rente die je betaalt bovenop de hypotheekrente. Deze risico-opslag is dus een deel van de rente die je betaalt over je hypotheek. De bank berekent de hoogte van deze 'extra rente' door de waarde van je huis te vergelijken met de hoogte van je hypotheek. Vervolgens wordt je ingedeeld in een risicoklasse. Hoe hoger de waarde van je huis in vergelijking met je hypotheek, hoe lager de risicoklasse waarin je hypotheek wordt ingedeeld.

Risicoklasse bij hypotheek met NHG

Er wordt geen risicoklasse toegepast op een hypotheek met Nationale Hypotheek Garantie. Dat komt omdat de voorwaarden bij een NHG hypotheek een hele hoop risico's dekken voor zowel de klanten als voor de banken. Met een NHG hypotheek zit je automatisch in de laagst mogelijke risicoklasse.

Voorbeeld risicoklassen bij een bank

Waar de grens voor een risicoklasse ligt, hangt af van de bank waar jij jouw hypotheek hebt lopen. Iedere bank heeft andere voorwaarden voor het indelen van hun klanten in risicoklassen.

Rekenvoorbeeld risicoklasse bij een bank

Voorbeeld 1: je hypotheek is 100% van de woningwaarde

Je financiert 100% van de nieuwe woning met een hypotheek. Dan heb je dus 100% van de woningwaarde geleend. Dan heb je een hoge risicoklasse voor de bank. Mocht er iets gebeuren of je huis onder water komen te staan, loopt de bank risico. Daarom rekent de bank extra rente om zich in te dekken voor dit risico. Bijvoorbeeld 0,5%.

Voorbeeld 2: je hypotheek is 75% van de woningwaarde

Je hebt flink wat spaargeld en hebt geen hypotheek van 100% van de woningwaarde nodig, maar een hypotheek van bijvoorbeeld 75% van de woningwaarde. Het kan zijn dat je op deze manier in een lagere risicoklasse valt. Dan kan de bank nog steeds extra rente vragen omdat zij risico lopen, maar deze rente ligt lager. Bijvoorbeeld 0,25%

Voorbeeld 3: je hypotheek is 50% van de woningwaarde

Je hebt flink gespaard én een erfenis gekregen. Je hebt nu maar een hypotheek nodig van 50% van de woningwaarde. Hierdoor kun je in een nog lagere risicoklasse vallen. Er komt dus geen extra rente bij.

Disclaimer: dit is een rekenvoorbeeld en kan afwijken van de voorwaarden van de risicoklassen jouw bank.

Risicoklasse aanpassen bij stijging woningwaarde

Stel nou dat je woning na verloop van tijd meer waard is geworden. De verhouding tussen de hoogte van je hypotheek en de woningwaarde is daardoor beter geworden. Je kunt dan kijken of je de risicoklasse kunt laten aanpassen. Hiermee wordt je rente ook lager.

Dit gebeurt niet bij elke bank automatisch. Daarom hebben we een overzicht per bank gemaakt, waarin jij terug kunt vinden wat je bij jouw bank kunt verwachten.

Deze lijst is uit augustus 2025. Check bij je bank of dit nog steeds geldig is.

Automatisch

- Bijbouwe

- Lot Hypotheken

- Rabobank

- Syntrus Achmea

- Venn hypotheken

Op verzoek

- ABN Amro

- Aegon

- Allianz Hypotheken

- Argenta

- ASN Bank

- ASR

- Attens

- BLG

- Centraal Beheer

- Clarian Wonen

- Florius

- ING

- IQWoon

- Lloyds Bank

- Merius

- Moneyyou

- Munt Hypotheken

- Nationale Nederlanden

- Neo hypotheken

- NIBC Direct Hypotheken

- Obvion

- Reaal Lekker Wonen Hypotheek

- Robuust

- Triodos

- Tulp hypotheken

- Vista Hypotheken

- Woonfonds

- Woonnu

Woningwaarde bepalen

Dat je woning in waarde gestegen is, moet je aan de bank kunnen laten zien. Dit gaat via een taxatie. Dat zijn vier verschillende manieren voor.

- Taxatie. Een taxateur komt bij je langs en bekijkt jouw huis ter plekke. Dat doet hij/zij van binnen en van buiten. Daarna wordt een waarde bepaald. Een taxatie kun je vaak al uit laten voeren tussen de 600 en 800 euro.

- WOZ-waarde. Via de WOZ-waarde kan ook een inschatting gemaakt worden van de waarde van jouw huis. De waardebepaling via de WOZ-waarde is vaak gratis.

- Hybride taxatie. Er kan ook een taxatie plaatsvinden op afstand. Dat wordt door een taxateur gedaan. De kosten liggen gemiddeld rond de 95 euro.

- Calcasa Model Taxatie. Dit lijkt op de hybride taxatie, maar verschilt op één vlak. Deze vorm van taxatie is namelijk helemaal geautomatiseerd.

Overzicht van taxatiemogelijkheden per bank*

| Taxatie | WOZ-waarde | Hybride taxatie | Calcasa Model Taxatie** | |

| ABN AMRO | X | X | X | X |

| Aegon | X | X | X | |

| Allianz | X | X | X | X |

| Argenta | X | X | X | |

| ASN | X | X | X | |

| a.s.r. | X | X | X | |

| Attens | X | X | X | X |

| bijBouwe | X | X | X | X |

| BLG | X | X | X | X |

| Bunq | X | X | X | X |

| Centraal Beheer | X | X | X | |

| Florius | X | X | X | X |

| Groene Hart Hypotheken | X | X | X | |

| HollandWoont Hypotheken | X | X | X | X |

| Hypotrust | X | X | X | X |

| Impact Hypotheken | X | X | X | X |

| ING | X | X | X | X |

| Lloyds Hypotheek | X | X | X | X |

| Lot Hypotheken | X | X | X | |

| Merius | X | X | ||

| Moneyou | X | X | X | X |

| MUNT Hypotheken | X | X | X | X |

| Nationale-Nederlanden | X | X | X | X |

| Neo Hypotheken | X | X | X | X |

| NIBC | X | X | X | |

| Obvion | X | X | ||

| Rabobank | X | X | X | X |

| Regiobank | X | X | X | X |

| Robuust Hypotheken | X | X | X | X |

| SNS | X | X | X | X |

| Syntrus Achmea | X | X | X | X |

| Triodos | X | X | X | |

| Tulp Hypotheken | X | X | X | X |

| Van Landschot Kempen | X | X | X | X |

| Venn Hypotheken | X | X | X | |

| Vista Hypotheken | X | X | X | |

| Woonfonds | X | X | X | X |

| Woonnu | X | X | X | X |

*Lijst uit augustus 2025. Check met je bank of de informatie nog steeds geldt.

**Calcasa taxaties alleen mogelijk wanneer je hypotheek onder een bepaald percentage van de woningwaarde zit. Bij de meeste banken is dit 90%.