Oversluiten

De meest gekozen optie is het oversluiten van je hypotheek naar een andere bank. Dit kan interessant zijn als de huidige rente lager is dan het tarief waarop jij je hypotheek destijds hebt afgesloten. Maar er zitten wel wat haken en ogen aan.

De bank waar je nu zit, wil je niet zomaar kwijt. Daarom betaal je vaak een boete als de rentevaste periode nog niet is afgelopen en je naar een andere bank overstapt. Daarnaast zijn er ook andere kosten, zoals een nieuwe taxatie van je huis, een bezoek aan de notaris en het inschakelen van een adviseur.

Rentemiddelen

Bij rentemiddeling maak je met de bank een afspraak voor een nieuwe, langere rentevaste periode. De rente die je gaat betalen, ligt tussen je oorspronkelijke rente en de huidige marktrente in.

Het voordeel? Je maandlasten dalen direct. Maar let op: de nieuwe rente ligt vaak iets boven de actuele marktrente. Daardoor ben je op de lange termijn vaak meer kwijt dan je verwacht.

Oversluiten of rentemiddelen?

Wat is nou de voordeligste optie? Rentemiddelen klinkt in eerste instantie misschien aanlokkelijk. Het levert immers direct lagere maandlasten op als de rente nu lager is dan waarvoor je hebt afgesloten. Uiteindelijk betaal je dit rentevoordeel terug aan de bank, onder andere door een rente-opslag. Ook zet je je rente voor een lange periode vast, voor een percentage dat een stuk hoger ligt dan de huidige markt.

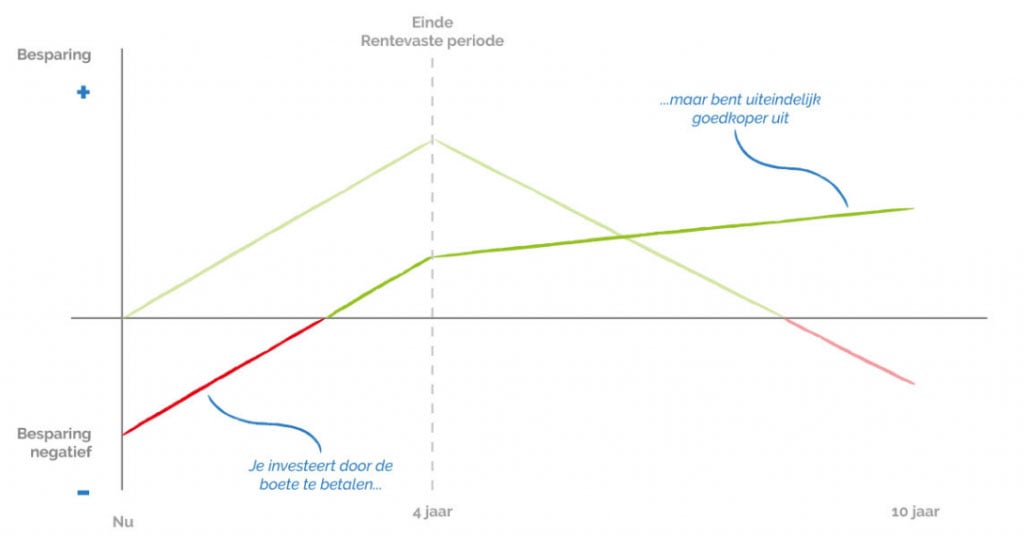

Het grootste nadeel van oversluiten is dat je te maken krijgt met een boete voor contractbreuk. Ook heb je kosten voor het afsluiten van een nieuwe hypotheek. Als de rente nu veel lager ligt dan waarvoor je hebt afgesloten, dan heb je de kosten waarschijnlijk wel snel terugverdiend. Op de lange termijn ben je met oversluiten dus vaak goedkoper uit dan met rentemiddelen. Dat maakt onderstaande grafiek duidelijk.

Je kunt zien dat je bij oversluiten 'in het rood' begint, omdat je een boete moet financieren. Maar bij rentemiddelen (de transparante lijn) eindig je op de lange termijn juist met een negatieve besparing. Het hangt natuurlijk van je persoonlijke situatie af wat de beste optie is. Soms kun je bijvoorbeeld helemaal niet overstappen naar een andere aanbieder, omdat je te weinig inkomen hebt om een nieuwe hypotheek af te kunnen sluiten of omdat je huis minder waard is dan je hypotheek.

Bereken direct wat jij kunt lenen

Hoe kun je het beste op je rente besparen?

Er komt veel kijken bij de keuze tussen rentemiddelen en oversluiten. Banken zijn vaak niet transparant over wat voor jou de beste optie is om te besparen. Logisch, want het is voor hen niet gunstig als jij minder rente gaat betalen. Daarom maken ze het proces soms onnodig ingewikkeld.

Wij helpen je daar graag doorheen. Als onafhankelijk adviseur kijken we samen naar jouw situatie en zorgen we dat jij precies weet wat de slimste keuze is.

.png)