.webp)

Bereken direct wat jij kunt lenen

Waarom een boete?

Een boete klinkt als iets dat je liever wilt voorkomen. Toch is 't in dit geval niet helemaal waar. Want waarom geeft de bank je een boete bij oversluiten? Dat zit zo: de bank leent jou een groot bedrag voor de koop van je huis. Dit is interessant voor de bank omdat je hier ook rente over gaat betalen. Meestal spreek je een periode af dat de rente vast staat: dit heet ook wel de rentevaste periode. Vaak is dit tien of twintig jaar. Wanneer je oversluit, neem je een andere hypotheek bij een andere bank. Je oude bank loopt dan een aantal jaren rente mis. Dit berekenen ze aan je door. Je kunt het dus beter zien als een compensatie dan een boete.

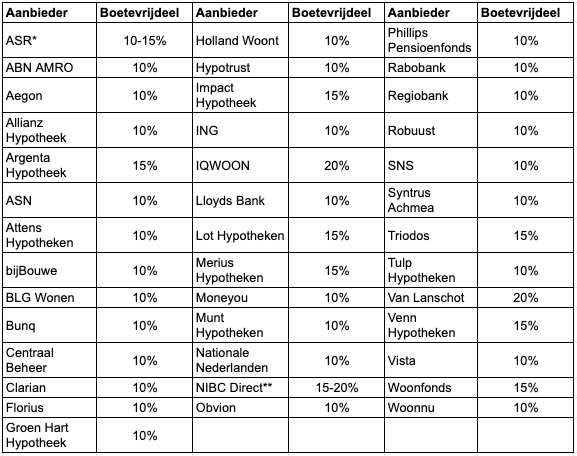

Hoeveel mag ik boetevrij aflossen?

Extra aflossen leidt niet altijd tot een boete. Elke jaar mag je boetevrij een deel van je hypotheek aflossen. Dit is meestal een percentage tussen de 10% en 20% van je totale hypotheek en verschilt per bank.

*Afhankelijk van het type product.

**Geldt voor enkele producten van deze aanbieder.

***Deze lijst is van januari 2023 - check met je adviseur of het nog van toepassing is.

Hoe wordt de boete bij oversluiten bepaald?

Wanneer je oversluit los je vervroegd de lening af, waardoor de bank rente misloopt. De AFM heeft in maart 2017 een leidraad uitgebracht die precies bepaalt hoe de banken de boeterente mogen berekenen. Hierbij is het uitgangspunt dat de bank geen geld mag verdienen aan de boete, maar alleen compensatie mag krijgen voor de misgelopen rente. De bank kijkt naar twee factoren om je boete te bepalen:

1. De huidige rente die je aan de bank betaalt

Dit is het rentepercentage dat je nu betaalt op je hypotheek. Als jouw rente hoger is dan de huidige marktrente, loopt de bank geld mis als je oversluit.

2. De resterende lengte van je rentevaste periode:

Dit is de tijd die nog over is tot je rente opnieuw wordt vastgesteld. Hoe langer deze periode nog duurt, hoe meer inkomsten de bank misloopt en dus hoe hoger de boete kan zijn.

De bank vergelijkt dit vervolgens met de vergelijkingsrente. De vergelijkingsrente is gelijk aan de rente die je zou betalen als je nu de hypotheek zou afsluiten.

Rekenvoorbeeld boeterente

In 2014 heb je een annuïtaire hypotheek afgesloten van €310.000 met een rentevaste periode van 20 jaar tegen een rente van 4,5%. In 2024, tien jaar later, bedraagt je resterende hypotheekschuld €235.900. Bij je bank mag je jaarlijks 10% boetevrij aflossen. Je ziet dat de vergelijkingsrente op dit moment maar 3,3% bedraagt en je wilt weten hoeveel je boete is als je besluit over te sluiten.

Stap 1: Bepaal het Bedrag waarover je Boeterente Moet Betalen

- Boetevrije aflossing: Je mag jaarlijks 10% van de oorspronkelijke hypotheek zonder boete aflossen:

10% van €310.000 = €31.000.

Dus over een bedrag van €235.900 - €31.000 = €204.900 betaal je een oversluitboete.

Stap 2: Bereken het Renteverschil

- Resterende rentevaste periode: Nog 10 jaar (van 2024 tot 2034).

- Vergelijkingsrente: De huidige marktrente voor een rentevaste periode van 16 jaar is 3,30%.

De bank verwacht in totaal nog 10 jaar 4,5% rente te ontvangen, oftewel €92.205 (Voor het gemak is geen rekening gehouden met maandelijkse aflossing waardoor dit eigenlijk lager ligt)

- Rente die de bank ontvangt bij herverstrekking tegen de vergelijkingsrente:

Totaal over 10 jaar tegen 3,30%: €67.617

- Renteverlies voor de bank:

€92.205 (oorspronkelijk) - €67.617 (nieuw) = €24.588.

Stap 3: Bereken de Boeterente

De boeterente moet je in één keer betalen aan de bank. Deze ontvangt het bedrag dus direct en geeft om die reden korting. Deze korting is gelijk aan je nieuwe rentepercentage (3,30%). De resterende boete is €23.777 (€24.588 - 3,30%). Rekening houdend met de maandelijkse aflossing komt de boete op €21.879.

Moet je altijd een boete bij oversluiten betalen?

Wanneer je rentevaste periode bijna afloopt, krijg je van je bank een nieuw renteaanbod. Doe je niets, dan wordt je rentevaste periode verlengd. Dit is een uitstekend moment om te overwegen over te stappen naar een andere bank met een beter aanbod. Omdat de bank op dat moment nauwelijks rente-inkomsten misloopt, is de oversluitboete extra laag of zelfs nul. Dit maakt het aantrekkelijk om juist dan over te sluiten. Verder heb je in de volgende situaties ook niet te maken met een boete:

- Als je een variabele rente hebt en er dus geen rentevaste periode is gekozen.

- Als je een hypotheek afsluit met rentebedenktijd. Sommige banken hebben een rentebedenktijd tijdens de laatste een tot twee jaar van de rentevaste periode. Dan hoef je ook geen boete te betalen als je in die periode besluit over te sluiten.

Is dit het moment voor jou om over te sluiten?

Je weet - als het goed is - nu hoe het zit met de boete bij oversluiten. Als je toch nog vragen hebt over het oversluiten, kun je altijd terecht bij een van onze experts. Zij kijken graag met jouw situatie mee en adviseren je of oversluiten nu een goed idee is. Laat je ze weten wanneer ze je kunnen bellen?

.png)