Kennisbank

Kennisbank

Wat je van ons kunt verwachten

Onze hypotheekadviseurs gebruiken geen moeilijke woorden of ingewikkelde termen. In jouw dashboard zie jij alles wat zij zien: iedere bank, elke rente en alle voorwaarden. Hierdoor zit jij zelf aan de knoppen en begrijp jij ons hypotheekadvies zó goed, dat je het kunt navertellen. Een onbezorgd gevoel en de beste keuze, je fixt het samen met Frits.

- Altijd een gecertificeerde hypotheekadviseur

- Lekker concreet: tijdens je eerste gratis gesprek gesprek wordt 80% al besproken

- Je hebt volledige controle: jij ziet alles wat wij zien

- Wij vergelijken alle banken. Zelfs de banken waar we geen aanstelling voor hebben. Is dat de beste keuze voor jou? Dan vertellen we je dat ook. Maar, gelukkig hebben we bijna overal een aanstelling.

Nog vragen? Wij staan onbeperkt voor je klaar. Er gaat geen meter lopen.

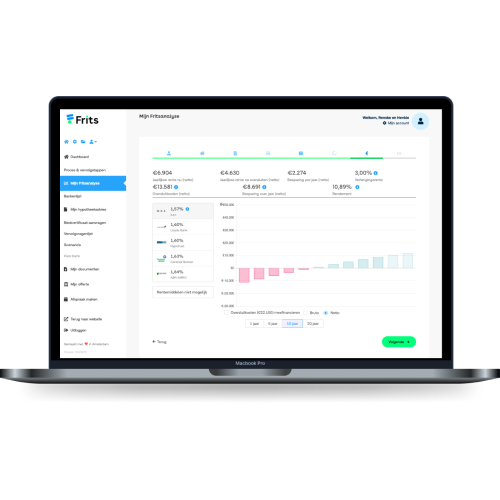

Ons dashboard

Tijdens het hypotheekgesprek maakt je adviseur berekeningen in jouw persoonlijke dashboard. Dit geeft je de volledige controle en zo zie je alles zien wat wij zien. Toch nog iets aanpassen? Geen probleem. Je kunt zelf de berekeningen terugzien en aanpassen, 24 uur per dag. Zo ziet ons dashboard eruit.

.png)