Welke documenten heb je nodig voor de hypotheekaanvraag?

Het verschilt per situatie en per bank wat je precies moet aanleveren. Een starter in loondienst levert andere stukken aan dan een ondernemer die gaat verhuizen. Toch zijn er documenten die vrijwel altijd nodig zijn. Houd er rekening mee dat documenten vaak recent moeten zijn (bijvoorbeeld niet ouder dan 3 maanden).

- Identiteitsbewijs

- Salarisstrook

- Jaaropgave of recente aangifte inkomstenbelasting

- Bankafschrift van een hele maand met daarop de bijschrijving van het salaris (niets mag worden verborgen)

- Bewijs van je eigen geld (dit kan bestaan uit spaargeld, een schenking of een lening van je ouders – een zogenoemde familielening. Je kunt dus op verschillende manieren eigen geld inbrengen. Zorg ervoor dat je altijd documenten aanlevert die de herkomst van het geld duidelijk maken, bijvoorbeeld een bankafschrift van je spaarrekening, een schenkingsakte of een leningsovereenkomst met je ouders.)

- Werkgeversverklaring

- Arbeidscontract of intentieverklaring

- Taxatierapport van de woning. In sommige situaties heb je meer nodig dan alleen een standaard taxatierapport. Als je gaat verbouwen of verduurzamen, wil de bank vaak ook een specificatie van de geplande werkzaamheden of een verbouwingsrapport. Dit geldt ook bij nieuwbouw: dan moet je meestal een koop-/aannemingsovereenkomst, een bouwdepotoverzicht en informatie over de (toekomstige) waarde van de woning aanleveren.

- Voorlopig koopcontract (bij aankoop van een woning)

Ben je ondernemer? Dan werkt het net een beetje anders, check in dat geval deze lijst even.

Als ondernemer moet je namelijk meer documenten aanleveren dan iemand in loondienst. Denk hierbij aan je recente jaarrekeningen, winst- en verliesrekeningen, IB-aangiftes van de afgelopen jaren en soms ook een prognose of verklaring van je accountant. Ook vraagt de bank vaak naar een uittreksel van de Kamer van Koophandel (KvK), je zakelijke rekeningen en eventueel openstaande leningen of verplichtingen. Hiermee krijgen wij én de bank een goed beeld van de financiële gezondheid en stabiliteit van je onderneming.

Waarom banken ook kijken naar vaste lasten en schulden

Wanneer je een hypotheek aanvraagt, kijkt de bank niet alleen naar je inkomen en spaargeld, maar ook naar vaste lasten en schulden. Daarnaast controleert de bank je gegevens bij het Bureau Krediet Registratie (BKR).

Dit geeft de bank een compleet beeld van jouw financiële verplichtingen en van wat je maandelijks daadwerkelijk kunt besteden aan je hypotheeklasten. Hieronder vallen onder andere:

-

Leningen: Alle openstaande consumptieve kredieten, bijvoorbeeld een doorlopend krediet, persoonlijke lening, roodstand op je betaalrekening of een afbetalingsregeling voor bijvoorbeeld een auto of meubels. De maandlasten die hierbij horen worden meegenomen in de berekening van je maximale hypotheek.

-

Studieschuld: Ook een studieschuld bij DUO wordt doorgegeven aan de bank en telt (deels) mee bij de beoordeling. De bank kijkt naar de oorspronkelijke hoogte van je studieschuld en rekent hiervoor een vast percentage als maandlast.

-

Andere financiële verplichtingen: Denk aan partneralimentatie, private lease-auto's, vaste alimentatieverplichtingen of andere contracten waarvoor je maandelijks moet betalen.

Door rekening te houden met deze lasten voorkomt de bank dat je te veel leent en straks betalingsproblemen krijgt. Het is daarom verstandig alle schulden en financiële verplichtingen eerlijk op te geven bij je aanvraag. Zo krijg jij een hypotheek die past bij jouw situatie.

Heb je al een koopwoning of lopende hypotheek?

Heb je al een koopwoning of heb je een lopende hypotheek? Dan kunnen banken aanvullende documenten opvragen. Denk hierbij aan documenten over je huidige hypotheek, bijvoorbeeld een recent hypotheekoverzicht of een overzicht van de openstaande schuld. Ook kan informatie worden gevraagd over de (verwachte) verkoop van je huidige woning, zoals een koopcontract of een voorlopige verkoopovereenkomst. Heb je overwaarde opgebouwd? Dan wil de bank meestal inzicht in de hoogte van deze overwaarde en hoe je dit bedrag wilt inzetten bij de nieuwe hypotheek. Zo krijgt de bank een volledig beeld van jouw financiële situatie en eventuele verplichtingen.

Wanneer moet je beginnen met verzamelen van de documenten?

Iedere situatie is anders en iedere hypotheek ook. Soms is je bod geaccepteerd en heb je veel haast met het rondmaken van de hypotheek. Anderen zijn op hun gemakje aan het kijken of ze kunnen oversluiten en zetten er minder de sokken in. Zorg dat je alle documenten zo snel mogelijk verzamelt zodra je een hypotheek gaat aanvragen. Let er wel op dat sommige papieren, zoals een werkgeversverklaring, niet te oud mogen zijn. Het is daarom niet slim om alles al op te vragen als je nog aan het zoeken bent naar een woning.

Beluister onze podcast 'Help, ik koop een huis' op Spotify

Wil je meer weten over het aanleveren van de juiste documenten voor je hypotheek? In deze aflevering van onze podcast vertelt onze hypotheekadviseur Ilona er meer over.

Documenten aanleveren bij Frits

Bij Frits maken we het je makkelijk. Je krijgt toegang tot een beveiligde omgeving: jouw persoonlijke dashboard.

- Log in: Je ziet direct een overzicht van de "openstaande taken".

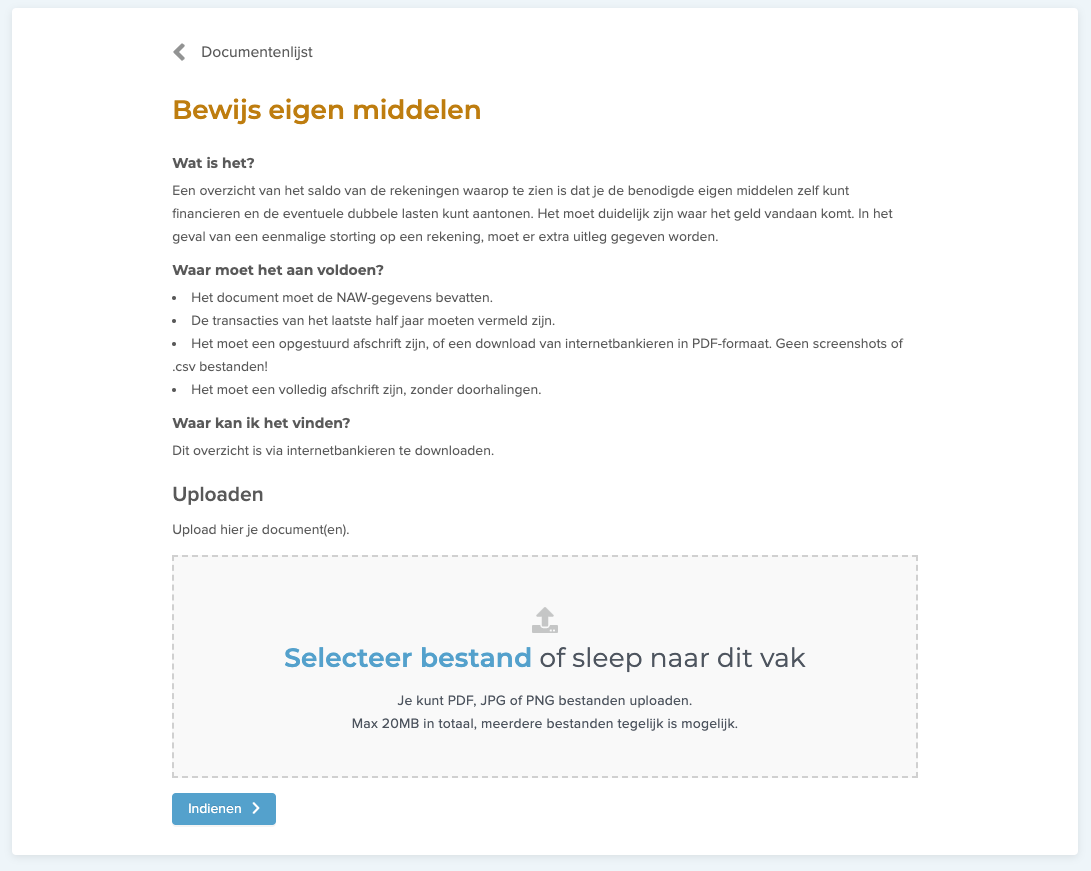

- Bekijk de eisen: Klik op een document (bijvoorbeeld 'Salarisstrook'). Je ziet dan precies waar het document aan moet voldoen.

- Uploaden: Selecteer het bestand op je computer of telefoon en upload het.

- Status: Na het uploaden zie je de status veranderen.

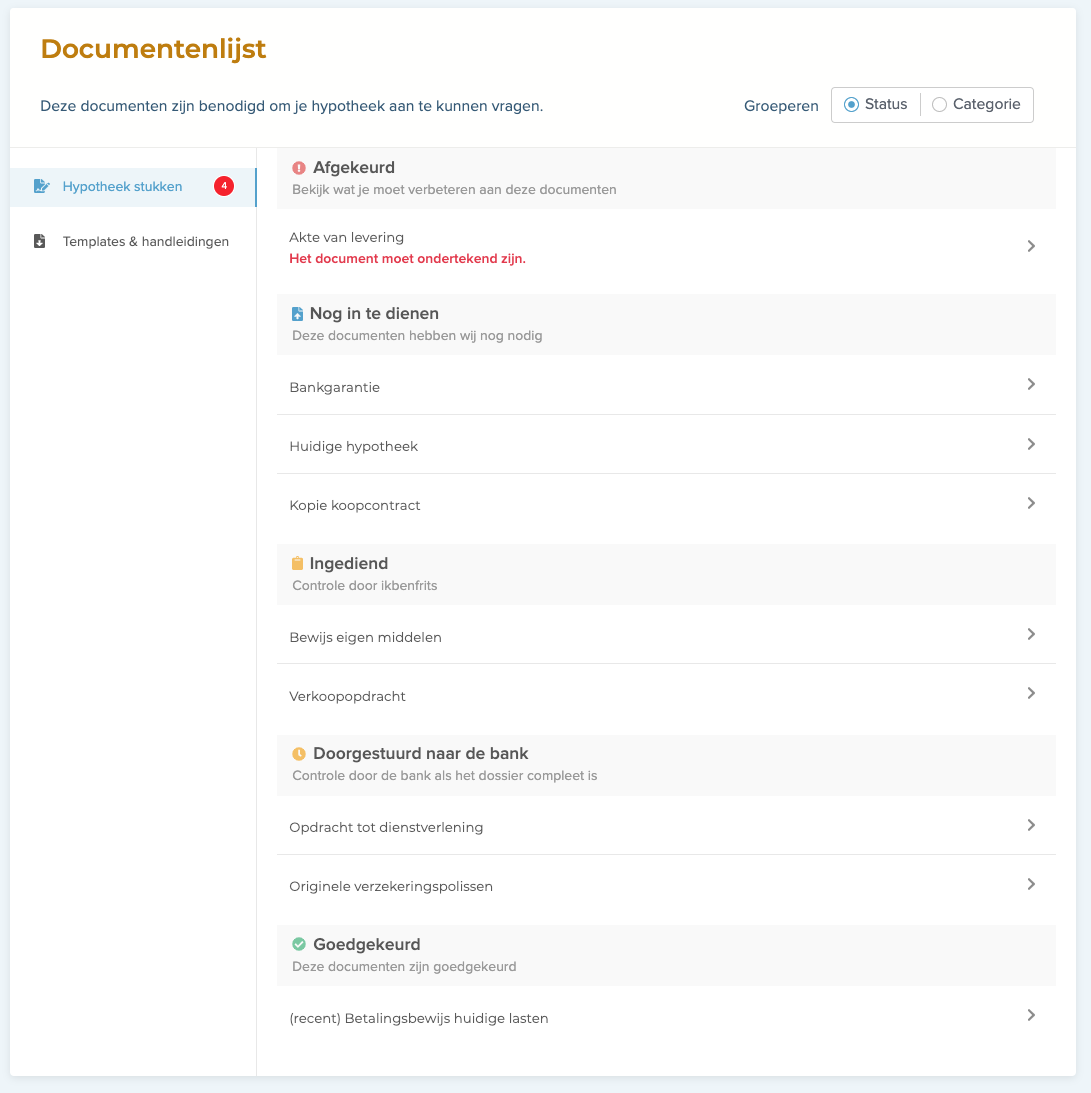

Er zijn zo'n twintig documenten nodig. Dat klinkt als veel, maar het dashboard loodst je er stap voor stap doorheen. Hier is een voorbeeld van een documentenpagina:

Wat gebeurt er nadat je alles hebt geüpload?

Heb je alle documenten geüpload? Top! We gaan er nu zo snel mogelijk mee aan de slag en leggen ze voor aan de bank. Het kan een paar dagen duren voordat alles akkoord is. Soms komt de bank met aanvullende eisen die ze eerder niet hebben gemeld. Wil je weten wat de status is van je documenten? Ook dit kun je bekijken in je dashboard. Hieronder zie je de vijf verschillende statussen die mogelijk zijn:

De verschillende statussen

- Nog in te dienen: dit betekent dat je het document nog moet uploaden.

- Ingediend: je hebt het document geüpload, we gaan er dan naar kijken voor de eerste controle.

- Doorgestuurd naar de bank: als wij het document goedkeuren, sturen we het samen met de andere documenten naar de bank voor de tweede controle.

- Goedgekeurd: alles is in orde! Dat is er weer eentje minder.

- Afgekeurd: als deze status bij je document staat, is er iets niet goed gegaan. Er staat per document uitgelegd wat je kunt doen om ervoor te zorgen dat het wel wordt geaccepteerd.

Tips voor de document aanlevering

Het komt regelmatig voor dat documenten worden afgekeurd omdat ze net niet aan de formele eisen voldoen. Dat zorgt voor vertraging en dat willen we natuurlijk voorkomen. Met deze tips zit je goed:

- Lever alles compleet aan: Een bankafschrift van "maart" moet écht de hele maand maart bevatten, niet alleen de eerste twee weken.

- Geen screenshots: Maak geen screenshots van je telefoonscherm. Download de originele PDF bij je bank of overheidsinstantie (zoals MijnOverheid).

- Juiste bestandsformaat: Banken werken het liefst met PDF-bestanden. Foto's (JPG of PNG) mogen vaak wel, maar PDF is veiliger en duidelijker.

- Leesbaar en onbewerkt: Streep niets door (behalve je BSN als dat mag) en zorg dat alles goed leesbaar is.

Heb je geen scanner? Geen probleem. Er zijn handige apps op je telefoon waarmee je documenten netjes kunt scannen naar PDF. Lees hier onze tips voor het scannen van documenten.

Wat moet je doen als het uploaden van documenten niet lukt?

Soms gaat er iets mis bij het uploaden van documenten. Dat kan verschillende oorzaken hebben. Een veelvoorkomende reden is dat het bestand niet in het juiste formaat staat. Je kunt alleen documenten uploaden in PDF, JPG of PNG. Heb je je document in een ander formaat, zoals Word of HEIC (iPhone-foto's)? Dan moet je het eerst omzetten.

Zorg er bij het converteren voor dat je dit veilig doet. Gebruik bij voorkeur betrouwbare software of apps, en werk zo veel mogelijk lokaal op je eigen computer. Zo blijven je gegevens goed beschermd.

Kom je er toch niet uit of krijg je een foutmelding bij het uploaden? Neem gerust contact met ons op via de chat, e-mail of telefoon. We kijken graag met je mee zodat we je documenten veilig ontvangen.

Bereken direct wat jij kunt lenen

Samen met ons je hypotheek regelen

Ben je enthousiast over het dashboard dat je hebt gezien en wil je met ons aan de slag? Super leuk! We beginnen met een gratis persoonlijk gesprek waarin je met de adviseur je situatie bespreekt. Zo kunnen jullie ook samen door de documenten en de berekeningen lopen.

Samenvatting: Documenten aanleveren

- Voor je hypotheekaanvraag zijn verschillende documenten nodig, zoals een legitimatiebewijs, inkomensgegevens, bankafschriften, een werkgeversverklaring, arbeidscontract en informatie over de woning.

- Bij Frits upload je alles veilig en overzichtelijk via een persoonlijk dashboard.

- Wij controleren je documenten eerst zelf. Zo verkleinen we de kans op afkeuring door de bank.

- Lever bij voorkeur PDF-bestanden aan; vermijd screenshots voor een snelle verwerking.

- Ben je ondernemer? Dan gelden extra eisen. Meer daarover lees je in onze checklist voor ondernemers.

.png)