Bereken direct wat jij kunt lenen

Wat bepaalt of je met jouw salaris een huis kunt kopen?

Je maximale hypotheek hangt af van een paar vaste onderdelen waar iedere bank naar kijkt. De belangrijkste zijn:

- je bruto jaarinkomen

- je contractvorm (vast, tijdelijk, zzp)

- eventuele schulden, zoals een studieschuld

- de waarde van het huis dat je wilt kopen

- de voorwaarden van de bank

Wil je snel weten waar je aan toe bent? Gebruik onze rekentool. Je kan dan veel gerichter op zoek naar een huis.

Hoe werkt het berekenen van je maximale hypotheek?

Wat betekent 'loan-to-income' precies?

Banken vergelijken je salaris met het bedrag dat je wilt lenen. Dit heeft loan-to-income. In de meeste gevallen mag je ongeveer 4,5 keer je bruto jaarinkomen lenen.

Voorbeeld:

Verdien je €40.000 bruto per jaar?

Dan kun je ongeveer 4,5 x 40.000 = €180.000 lenen.

Hoe je dat inkomen verdient (loondienst, tijdelijk contract of zzp) speelt daarbij ook een rol.

Beluister onze podcast 'Help, ik koop een huis' op Spotify

Wanneer kun je met een vast contract een hypotheek krijgen?

Met een vast contract telt je volledige salaris mee voor je maximale hypotheek, zolang je proeftijd voorbij is.

Daarnaast kun je vaak extra inkomen meenemen, zoals:

- een loonsverhoging die binnen zes maanden ingaat

- vaste bonussen of toeslagen (bijv. IKB, overwerk, ORT)

- PGB-inkomen bij een zorgcontract, als je aan de voorwaarden voldoet.

Let op: tijdelijk minder werken (bijv. door ouderschapsverlof) kan de maximale hypotheek verlagen.

Kun je zonder vast contract een huis kopen?

Ja, dat kan. Ook zonder vast contract zijn er mogelijkheden.

Tijdelijk contract

Je kunt je werkgever vragen om een intentieverklaring. Daarmee laat je werkgever weten dat ze je waarschijnlijk in dienst houden.

Flexwerker

Werk je met losse uren of oproepcontracten? Dan kun je via een perspectiefverklaring tóch een hypotheek krijgen. Het gaat dan niet om je contract, maar om je arbeidskansen.

Hoe werkt een hypotheek als je zzp'er bent?

Ben je zelfstandig ondernemer? Dan kijkt de bank naar de winst van je bedrijf. Dat kan worden omschreven als:

- fiscale winst

- winst vóór belasting

- bedrijfsresultaat

In de praktijk bedoelen banken daarmee hetzelfde. Meestal kijken ze naar de gemiddelde winst van de laatste drie jaar. Ben je een startende ondernemer. Dan zijn er extra mogelijkheden. Onze rekentool houdt hier rekening mee.

Met welke extra kosten moet je rekening houden?

Naast de koopsom van je woning zijn er bijkomende kosten. Dit noemen we kosten koper:

- Overdrachtsbelasting: meestal 2% van de marktwaarde. Starters kunnen soms vrijstelling krijgen.

- Notariskosten: voor de hypotheekakte en een leveringsakte.

- Taxatiekosten: bij Frits 675 euro voor een gevalideerd rapport.

- Kosten voor verhuizing, verbouwing of eventuele onvoorziene uitgaven.

Handig om vooraf te weten, zodat je niet voor verrassingen komt te staan.

Hoe maak je meer kans tijdens het bieden?

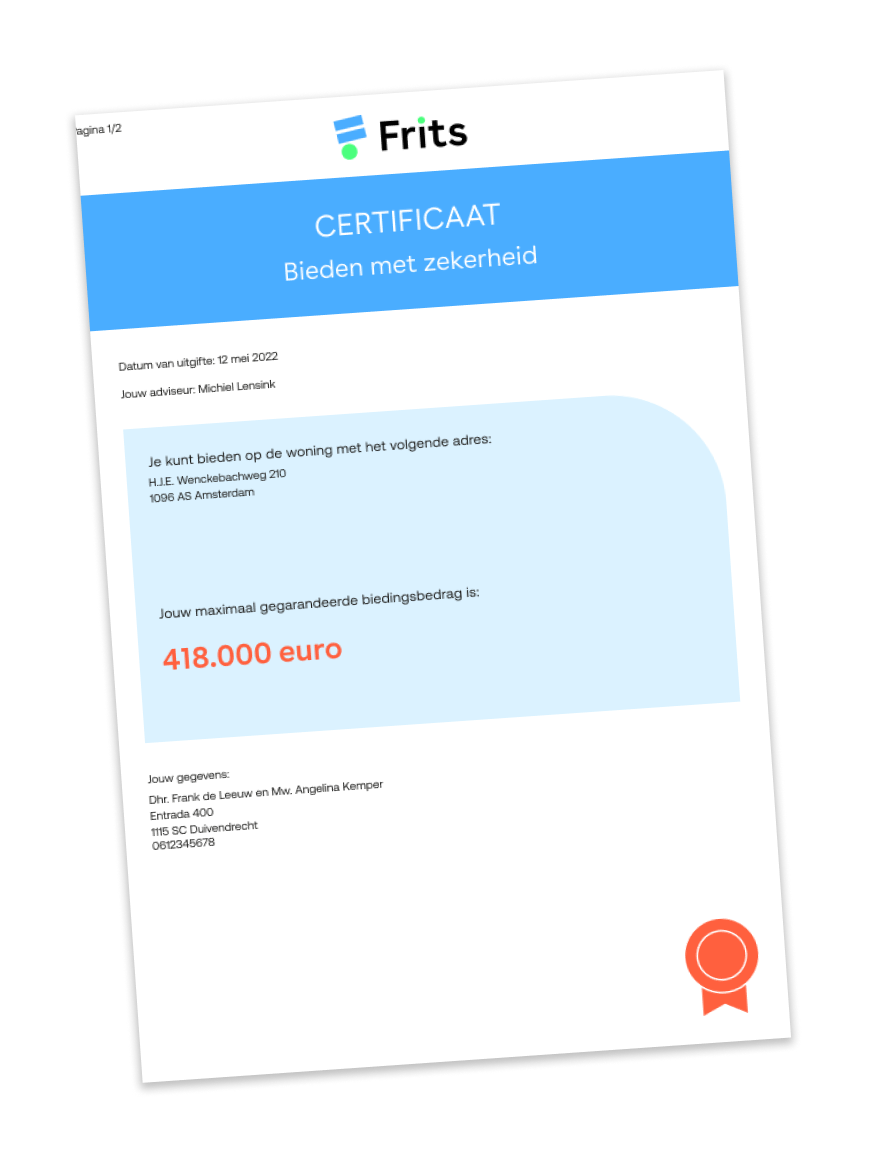

Zodra je weet dat je genoeg kunt lenen, wil je natuurlijk sterk staan tijdens het bieden. Met ons gratis Biedcertificaat laat je zien tot wel bedrag je financieel kunt bieden. Dat geeft de verkoper meer zekerheid en jou een streepje voor.

Wat is de volgende stap als je weet wat je kunt lenen?

Als je weet dat je met jouw salaris een huis kunt kopen, helpen we je graag bij de rest. In een gratis hypotheekgesprek nemen we alles met je door. Stap voor stap, in gewone taal. Je krijgt toegang tot je eigen dashboard, waar je alles overzichtelijk terugziet.

Samenvatting: kun je met jouw salaris een huis kopen?

- Meestal kun je ongeveer 4,5x je bruto-jaarinkomen lenen.

- Met een vast contract telt je volledige salaris mee.

- Zonder vast contract kun je vaak een intentie- of perspectiefverklaring gebruiken.

- Als zpp'er kijkt de bank naar de winst van je bedrijf.

- Houd rekening met extra kosten zoals overdrachtsbelasting, notaris en taxatie.