Hypotheek meenemen bij verhuizen

Heb je nu een lage rente en wil je jouw hypotheek meenemen naar je nieuwe huis? Dan kun je vaak gebruikmaken van de verhuisregeling. Hiermee neem je (een deel van) je huidige hypotheek en rente mee naar je volgende woning. Dit is vooral interessant als jouw rente lager is dan de huidige marktrente. Hoe deze regeling precies werkt, verschilt per bank.

Hypotheekadvies voor het meenemen van je hypotheek

Dit kun je van ons verwachten:

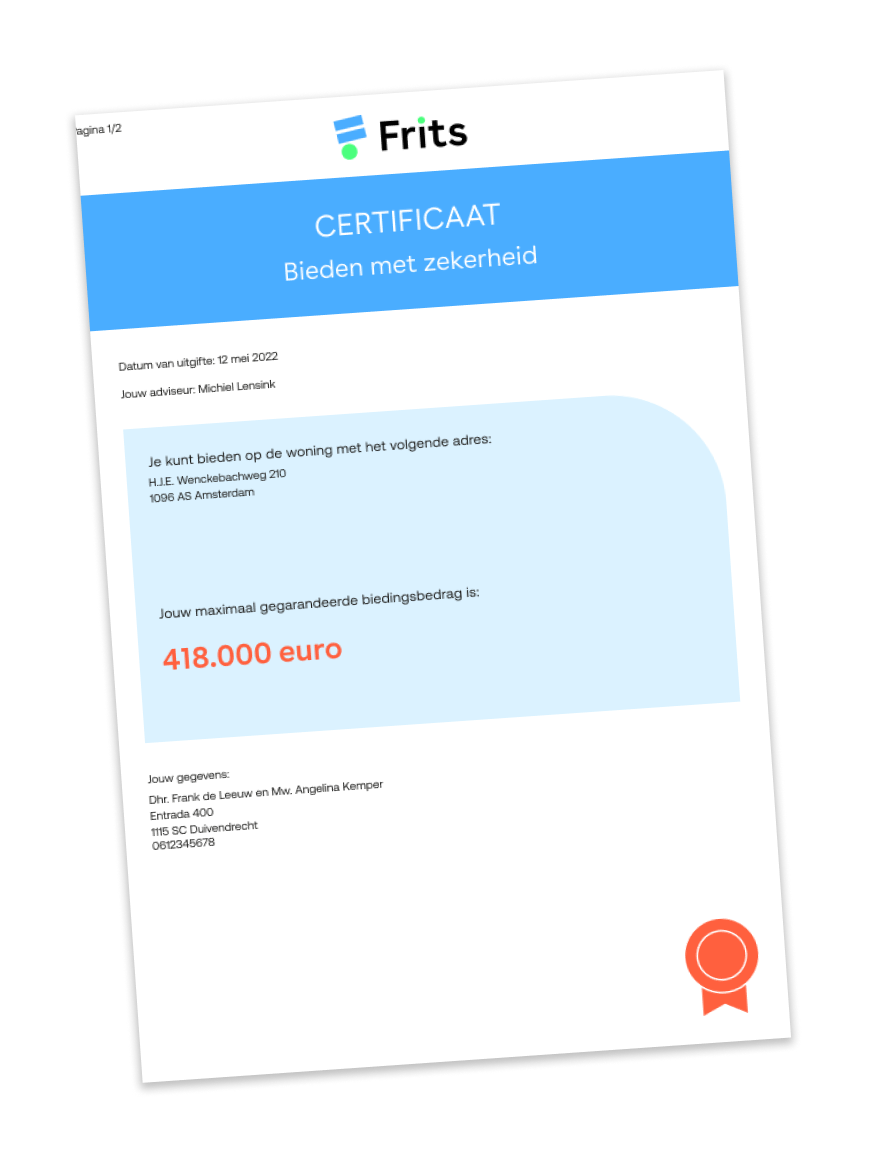

Versla de huizenmarkt: ruim 4x meer kans op een winnend bod met onze Biedverzekering

Met onze Biedverzekering heb jij een streepje voor tijdens het bieden op jouw droomhuis. Je kunt met onze Biedverzekering zelfs bieden zonder voorbehoud van financiering!

Download het gratis E-book “Help! Ik koop een huis”.

Er komt veel op je af bij het kopen van een huis. Daarom hebben we een handige checklist gemaakt. Dan weet je zeker dat je overal aan denkt!

Waar je hypotheek ook loopt, wij staan voor je klaar

Klanten over ons hypotheekadvies

Complimentjes of kritiek? Opmerkingen of tips? Lucht hier je hart of lees wat anderen van ons vinden.

Deskundig geholpen, vriendelijk, goed de tijd genomen!

Met alle vragen konden wij terecht bij Jaymen, hij nam de tijd, reageerde snel en gaf duidelijk antwoord. Voor ons goud waard omdat we niet veel van h...

Heel fijn

Niets op aan te merken. Behulpzaam en meedenkend.

Hele fijne en snelle ondersteuning

Wij hebben het proces met Frits als heel prettig ervaren. We zijn steeds erg snel geholpen met duidelijke uitleg en goede adviezen. Het kopen van een ...

Helder, snel proces met goed resultaat

Duidelijke uitleg, snel antwoord op vragen. Uiteindelijk heel tevreden met het resultaat. Aan te bevelen!

Precies wat je wenst

Ik ben erg goed geholpen bij het uitzoeken van mijn eerste hypotheek. Ronald heeft goed de tijd genomen om mij alles stapsgewijs uit te leggen. Ook he...

Vriendelijk, helder en behulpzaam

Glenn heeft het hele hypotheekproces voor de aankoop van m'n eerste huis begeleid. Hij was vriendelijk, rustig, duidelijk en heeft me goed kunnen advi...

Snel, communicatief en kundig, we hebben ons eerste huis!

Zeer tevreden over de diensten van Frits. Prettige communicatie, handig dashboard waar je ook zelf mee kan spelen. Sterke backoffice die alles goed e...

Met persoonlijke aandacht een prettig proces doorlopen, zeker een aanrader.

Ronald gaf kundig en persoonlijk advies gedurende het gehele traject. Goed te bereiken, bondig en transparant, en legde alles geduldig uit. Hij ging r...

Heel fijn meegedacht

Goed advies en fijn meegedacht in de mogelijkheden!

Door een zeer kundig team heb ik in mijn complexe situatie het juiste advies gekregen

Ik wist dat het verkrijgen van een hypotheek in mijn situatie vrij uitdagend zou gaan worden. Door de kritische vragen van Chun-Kin ben ik uiteindelij...

Duidelijk en snel

Ging perfect

Zelf de regie, met deskundige begeleiding wanneer nodig.

We zijn erg tevreden over onze hypotheekadviseur en de service van 'Frits'. Het online dashboard gaf ons de mogelijkheid om tijdens onze huizenjacht z...

Knowledgeable and responsive advisor

Just two days after our initial mortgage advice meeting, our offer on a house was accepted. Errol immediately followed up on all the necessary steps, ...

Super!

Fijn, duidelijk en snel advies. Mooi portaal. Wij zijn goed geholpen door Jaymen!

Prettig en deskundig geholpen

Ik ben zeer netjes en deskundig geholpen door Judie van Frits. Het gesprek gaf mij veel duidelijkheid en hielp mij om de juiste vervolgstappen te bepa...

Enthousiast geworden?

We nemen graag alle mogelijkheden met je door.