Hypotheek meenemen bij verhuizen

Heb je nu een lage rente en wil je jouw hypotheek meenemen naar je nieuwe huis? Dan kun je vaak gebruikmaken van de verhuisregeling. Hiermee neem je (een deel van) je huidige hypotheek en rente mee naar je volgende woning. Dit is vooral interessant als jouw rente lager is dan de huidige marktrente. Hoe deze regeling precies werkt, verschilt per bank.

Hypotheekadvies voor het meenemen van je hypotheek

Dit kun je van ons verwachten:

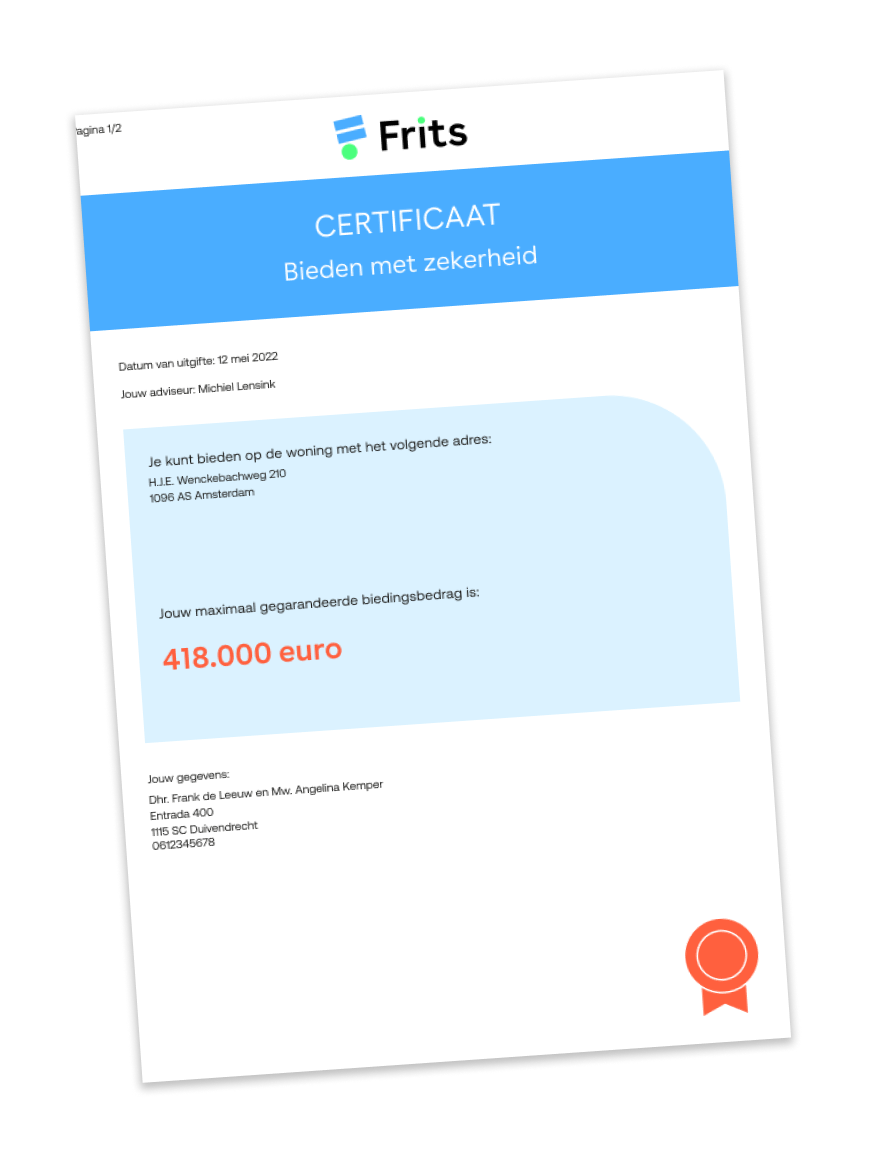

Versla de huizenmarkt: ruim 4x meer kans op een winnend bod met onze Biedverzekering

Met onze Biedverzekering heb jij een streepje voor tijdens het bieden op jouw droomhuis. Je kunt met onze Biedverzekering zelfs bieden zonder voorbehoud van financiering!

Download het gratis E-book “Help! Ik koop een huis”.

Er komt veel op je af bij het kopen van een huis. Daarom hebben we een handige checklist gemaakt. Dan weet je zeker dat je overal aan denkt!

Waar je hypotheek ook loopt, wij staan voor je klaar

Klanten over ons hypotheekadvies

Complimentjes of kritiek? Opmerkingen of tips? Lucht hier je hart of lees wat anderen van ons vinden.

Geweldig

Glenn en Esmee denken goed met je mee Per telefoon zij ze goed bereikbaar

Ronald en Jackie hebben ons geweldig geholpen!

Met Ronald was er direct een klik. Hij gaf super goed advies en dacht met alles mee. Ook met zaken waar wij nog niet eens over nagedacht hadden. Hij k...

Super geholpen.

Na het verbreken van mijn relatie en de benodigde eventuele uitkoop van mijn ex-partner stond ik voor een complex hypotheektraject. Ging het lukken of...

Heel positief geen klachten

Ik voel mij heel erg goed geholpen door Chun-Kin. Hij heeft mij het hele traject (waar ik bijna niks van afwist) volledig uitgelegd en als ik vragen h...

Advies van goud!

Via een kennis zijn wij bij Frits terechtgekomen en vanaf het eerste moment hadden we een goede klik. Heldere communicatie, deskundig advies en uitste...

Soepel en overzichtelijk

Het contact met Nemy verliep prettig, hij was flexibel en heeft goede begeleiding gegeven in proces. Frits biedt een overzichtelijk platform qua doorr...

Aanrader

Ik ben heel goed geholpen door Nemy. Hij nam ook de moeite om al mijn (vele) vragen te beantwoorden. Daarnaast ben ik ook heel goed geholpen door Blu...

Hypotheek regelen was een makkie!

Wij zijn onwijs goed geholpen door Nemy. We zagen best op tegen het regelen van de hypotheek, maar hij heeft ons er supergoed doorheen geleid. Hij was...

Aanrader! Heel fijne gesprekken gehad en goed overzicht in het portaal

Meerdere orienterende gesprekken gehad met hypotheekadviseurs, en Nemy de Vin van Frits heeft ons het allerbeste geholpen tijdens deze gesprekken en d...

Zeer behulpzaam

Erg prettig geholpen, zeer goed bereikbaar, goed advies, ik ben dus zeer tevreden!

prettig en inspirerend

Ik heb heel prettige gesprekken met Jeannine gehad. Ze luisterde goed naar mijn vragen en wensen. Op mails werd enorm snel geantwoord. Ze kwam met een...

Zeer vlot proces

De adviseur en backoffice waren zeer snel te bereiken en toegankelijk. Het proces werd vlot afgehandeld en was eenvoudig.

Alle lof naar Chun-Kin

Chun-Kin heeft ons ontzettend goed geholpen. Vrijwel alles wat bij het kopen van een huis komt kijken, was nieuw voor ons, maar Chun-Kin heeft ons van...

Helder, eerlijk en snel hyptheekadvies

Onze ervaring met Ronald als hypotheekadviseur was enorm positief. Als starters begrepen we in eerste instantie weinig van het proces maar Ronald legd...

Dankzij topservice van Lisette Parnian is ons hypotheek rond !

Wat zijn wij fantastisch geholpen door Lisette Parnian van Frits! Na een moeizame en onduidelijke start ergens anders wisten we niet meer wat we moest...

Enthousiast geworden?

We nemen graag alle mogelijkheden met je door.